Seperti yang kita tahu pencatatan keuangan atau laporan keuangan menjadi poin penting bagi setiap perusahaan, baik itu perusahaan berskala kecil dan besar sekalipun, maka dari itu kita perlu buku besar pembantu piutang. Hal ini disebabkan karena kondisi keuangan menjadi dasar atau acuan untuk langkah selanjutnya yang akan diambil oleh perusahaan.

Nah, dalam kegiatan akuntansi pencatatan keuangan ini dilakukan dengan menggunakan dua kumpulan catatan transaksi yang disebut dengan buku besar umum dan buku besar pembantu. Dalam melakukan pencatatan keduanya sangat diperlukan bagi para pelaku usaha.

Definisi Buku Besar Pembantu

Buku besar pembantu adalah perpanjangan dari buku besar umum untuk mencatat lebih detail juga spesifik mengenai suatu transaksi tertentu.

Dalam buku besar ini juga transaksi sudah masing-masing dikelompokkan pada kategori yang sama. Ini dilakukan agar lebih rapi terperinci untuk melihat transaksi yang ada di perusahaan.

Sebenarnya, buku besar pembantu ada untuk buku besar pembantu utang dan buku besar pembantu piutang. Namun, pada artikel kali ini, kita akan membahas mengenai buku besar pembantu piutang.

Buku besar pembantu piutang ini merupakan buku besar umum yang tentunya sangat membantu perusahaan dagang dalam memberikan kemudahan informasi terkait adanya piutang.

Setelah mengetahui informasi mengenai piutang yang ada, data-data ini akan menjadi dasar untuk pengambilan keputusan dengan memicu pada data-data di sumber lain dari buku besar umum milik perusahaan dagang.

Fungsi Buku Besar Pembantu

Bagi sebuah perusahaan tentu saja akan terbantu dengan sistem akuntansi yang jelas dan secara detail. Nah, sistem akuntansi ini lebih diperjelas lagi dengan adanya buku besar pembantu. Berikut ini adalah fungsi dari buku besar pembantu:

- Tercatat dengan detail dan terperinci sehingga akan memudahkan proses menyusun laporan keuangan. Hal ini tentu saja bisa meminimalisir kesalahan pada pencatatan pada buku besar umum nantinya.

- Menjadi pembanding dalam tingkat ketelitian pencatatan buku besar umum karena di dalam buku pembantu juga berisi detail dari saldo-saldo yang ada pada buku besar umum.

- Adanya pembagian tugas dalam pengerjaan laporan akuntansi keuangan di sebuah perusahaan.

- Bisa mempermudah dalam mencari informasi mengenai jumlah akun dari pihak yang terkait.

Baca Juga: Mengenal General Ledger Beserta Manfaat dan Jenisnya

Sumber Pencatatan Buku Besar Pembantu

Tanpa adanya catatan atau sebuah laporan keuangan yang jelas sebuah perusahaan bisa dikatakan fraud karena itu tidak adanya hal yang mendasari terjadinya transaksi. Sehingga penting juga untuk bisa memahami pencatatan dalam buku pembantu.

Sumber dari pencatatan buku besar pembantu adalah segala jenis bukti transaksi yang terdapat perubahan dari nominal akun utang-piutang tersebut. Contohnya adalah dari faktur, nota, bukti penerimaan kas, kwitansi dan lain sebagainya.

Metodenya pun ada dua macam sumber pencatatan, pertama pencatatan dilakukan di buku jurnal umum, lalu dibukukan lagi ke buku besar.

Setiap pos jurnalnya tentu saja wajib di posting secara individu maupun kolektif. Yang kedua adalah pencatatan di buku pembantu, pencatatan ini dibuat daftar saldonya setiap akhir periode tertentu saja. Daftar saldonya dibuat berdasarkan dari akun buku pembantu tersebut.

Baca Juga: Faktur Pembelian: Pengertian, Manfaat dan Contohnya

Buku Besar Pembantu Piutang

Buku besar pembantu piutang ini berisi kumpulan piutang atau tagihan dari langganan kredit. Dalam hal ini, jadi perusahaan menjual barangnya kepada pihak dan melakukan transaksi penjualan secara kredit.

Lalu, dalam buku ini juga terdapat rincian data debitur, nominal tagihan, dan juga cara pembayaran kredit yang dilakukan setiap tanggal berapa saja.

Pada buku besar pembantu piutang dibutuhkan bukti-bukti yang berupa faktur penjualan, bukti penerimaan tagihan atau piutang, bukti penerimaan kas, dan nota debit atau kredit.

Selanjutnya, kita akan membahas mengenai bagaimana penyajian dari buku besar pembantu piutang. Yuk, kita lihat untuk lebih jelasnya lagi!

Mengumpulkan Catatan Transaksi dan Cara Membuatnya

Tahap pertama untuk menyajikan buku besar ini adalah dengan mengumpulkan catatan transaksi apa saja yang sudah dilakukan. Catatan transaksi ini meliputi data-data seperti piutang debitur, penerimaan piutang debitur, dan transaksi yang sedang berlangsung.

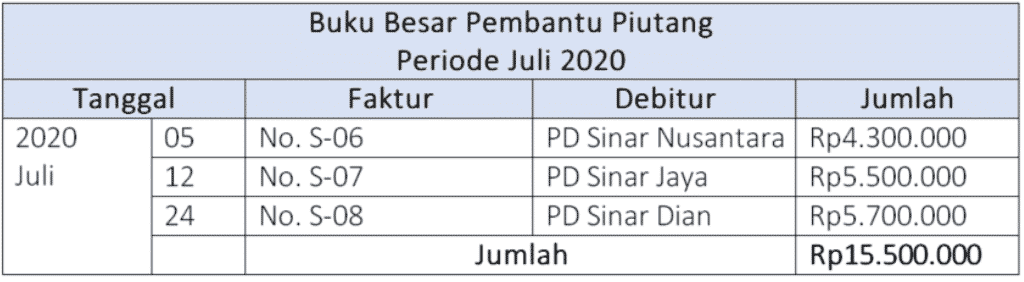

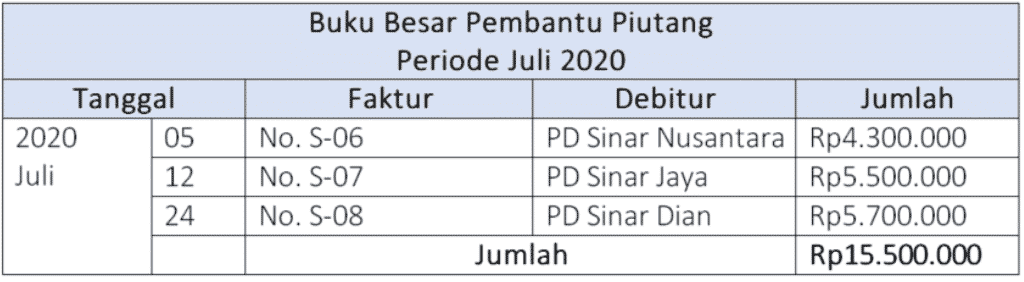

Berikut ini adalah contoh dari transaksi yang dikumpulkan dan disajikan:

Dari keterangan gambar di atas pada tabel data piutang kepada debitur atau si pihak peminjam di tanggal 1 Juli 2020.

Keterangan tabel di atas adalah penerimaan piutang dari debitur.

Jika kita lihat berdasarkan data diatas maka di tangga 1 Juli 2021 diperoleh piutang usaha sebesar Rp 12.100.000. Kemudian piutang tersebut dicatat pada posisi debit dengan diberi nama akun piutang usaha di dalam buku besar. Lalu, sementara itu untuk rincian atas transaksi akan dicatat dalam buku besar pembantu piutang.

Faktur penjualan yang tercatat dalam buku jurnal dengan akun piutang usaha nilainya Rp 500.000 di tanggal 31 Juli 2021. Setiap pencatatan transaksi, faktur penjualan harus dicatat ke dalam buku besar pembantu piutang dengan cara mendebit terlebih dahulu rekening dari debitur yang nantinya menjadi piutang usaha atau piutang dagang.

Bukti penerimaan kas dari debitur juga wajib dicatat dalam buku jurnal penerimaan kas. Berdasarkan data diatas, pada tanggal 31 Juli 2021 akun piutang usaha di buku jurnal pada posisi kredit karena mengurangi piutang usaha senilai Rp 17.700.000. Setiap bukti penerimaan pun harus dicatat pada masing-masing bukti penerimaan kas.

Kesimpulan

Mengenai informasi piutang dagang dari kreditur tentunya harus dicatat dalam buku besar dan juga buku besar pembantu piutang.

Hal ini bertujuan agar Anda bisa mengontrol piutang usaha dan memaksimalkan kinerja keuangan dari perusahaan. Maka dari itu buku besar pembantu piutang adalah hal yang wajib untuk dibuat.

Tidak hanya itu membuat laporan keuangan dengan informasi yang jelas dan terperinci sudah pasti harus Anda lakukan sebagai bahan evaluasi dan pembuatan keputusan dalam perusahaan. Sehat atau tidaknya kondisi keuangan bisa terlihat dari laporan keuangan yang telah dibuat.

Catat dengan baik berbagai transaksi yang terjadi di perusahaan agar langkah-langkah selanjutnya bisa dilakukan. Untuk membantu Anda dalam pembuatan laporan yang lengkap dan rapi, dibutuhkan software akuntansi canggih bernama MASERP.

Jika laporan keuangan dibuat secara manual, maka akan menyulitkan karena membutuhkan waktu yang cukup lama atau bisa terjadi human error. Untuk menghindari dua hal tersebut, sebaiknya gunakan software akuntansi yang tentu saja sudah terintegrasi dengan baik.

MASERP merupakan software ERP yang sudah terintegrasi dengan banyak fungsi bisnis lain seperti misalnya keuangan, pembelian, manufaktur, dan masih banyak yang lainnya. Dengan MASERP tentunya akan memudahkan untuk mencatat dan memantau laporan keuangan.

Software akuntansi MASERP bisa menjadi pilihan yang terbaik untuk segala kebutuhan akuntansi usaha Anda. Jika ingin mengetahui lebih banyak tentang software MASERP yang akan memberikan banyak kemudahan pada perusahaan Anda, langsung saja konsultasikan kendala apa yang Anda hadapi kepada konsultan ahli kami. Gratis!

Baca Juga: Contoh Buku Kas: Manfaat dan Cara Mudah Membuatnya