Jika kita membahas akuntasi ada beberapa sudut pandang yang bisa kita ulas, karena akuntansi itu dasarnya sudah luas dan bisa lihat dari sudut pandangnya. Salah satunya Buku Besar Akuntansi.

Tetapi untuk mengerti akuntansi sepertinya kurang lengkap jika tidak membahas buku besar. Sejauh apa kalian mengetahui buku besar dan ada apa saja jenis buku besar pada akuntansi. Mari kita simak penjelasannya pada artikel ini.

Pengertian Buku Besar Akuntansi

Buku besar akuntansi yaitu catatan akun yang biasa digunakan dalam menyimpan pemasukan pembukuan dalam transaksi neraca atau laporan laba rugi dalam akuntansi.

Jurnal buku besar bisa mencangkup uang tunai, piutang, investasi, inventaris biaya yang harus dibawar, simpanan pelanggan dan hutang dagang.

Buku besar ini bisa mengelola pada semua jenis transaksi laba rugi dan neraca. Pada buku besar neraca bisa mencangkup aset seperti kas dan piutang. Sedangkan untuk laporan laba rugi mencangkup buku besar yaitu pendapatan dan biaya.

Pada buku besar ini bisa digunakan untuk menghasilkan laporan keuangan utama, laporan arus kas, laporan laba rugi dan neraca bagi perusahaan.

Adanya posting ke buku besar menjadi proses pembukuan dalam mencatat kredit dan debit. Buku besar ini sebagai kumpulan bagan akun yang menjadi tempat semua entri jurnal akan berakhir.

General leader adalah contoh buku besar akuntansi yang masuk kebagian siklus akuntansi. Jadi buku ini berisi kumpulan data transaksi history yang dimyat jurnal umum dan jurnal khusus.

Format buku besar terbilang sederhana dan mempunyai jenis-jenis buku besar yaitu seperti buku besar T, bentuk skontro, dan buku besar 3 dan 4 kolom.

Namun ketika suatu bisnis memiliki volume transaksi yang banyak, rumit dan membuang banyak waktu, maka sebaiknya pencatatan tersebut menggunakan format buku besar 3 kolom.

Di dalam buku besar terdapat riwayat transaksi dan saldo keuangan pada suatu periode akuntansi. Pada akhir periode, buku besar tersebut berguna untuk sumber data dalam membuat laporan keuangan perusahaan.

Berikut ini adalah format buku besar secara sederhana yang disertai dengan contoh permasalahan yang sederhana pula.

Mengapa Membuat Buku Besar Penting?

Proses dalam pembuatn buku besar yaitu kegiatan yang penting dalam proses akuntansi, yang sebelumnya membuat buku besar sebaiknya memahami lebih dalam pada akun yang berkaitan dengan buku besar.

Maka dari itu biasanya buku besar juga diartikan sebagai tahapan dalam mencatat ringkasan data akhir yang diklasifikasikan yang catatan tersebut didapat dari jurnal umum.

Fungsi dan Kegunaan Buku Besar

Buku besar memiliki beberapa fungsi yang digunakan selama proses pencatatan akuntansi, diantaranya:

- Dapat mengumpulkan data-data transaksi keuangan suatu perusahaan dalam periode tertentu dan dilakukan secara berkelanjutan

- Akun merupakan sumber media klasifikasi dan pengkodean data transaksi

- Validasi transaksi nya sudah terkumpul

- Dapat melakukan updating akun pada buku besar dan berkas-berkas transaksi

- Melakukan pencatatan penyesuaian akun

- Mempersiapkan laporan keuangan terperinci

Adapun kegunaannya buku besar yaitu:

Selain dari fungsinya, buku besar juga digunakan karena memiliki kegunaan yang istimewa, diantaranya:

- Dapat melakukan pencatatan semua transaksi akuntansi dengan akurat dan memastikan transaksi yang dicatat benar

- Dapat melakukan posting pada semua transaksi yang terjadi sesuai dengan akun masing-masing secara tepat

- Menjaga keseimbangan akun yang ada di kolom debet maupun kredit

- Akomodasi entry jurnal penyesuaian yang dibutuhkan

- Membantu mempersiapkan dan menghasilkan laporan keuangan yang reliable dan disajikan tepat waktu pada setiap periode akuntansi

Baca Juga: Laporan Keuangan Perusahaan Manufaktur yang Mudah Dipahami

Jenis Buku Besar

Ada empat jenis buku besar yang umum digunakan dalam akuntansi, yaitu buku besar umum, buku besar pembantu, buku besar debitur, dan buku besar kreditor. Mari kita bahas satu per satu jenis buku besar tersebut beserta contohnya:

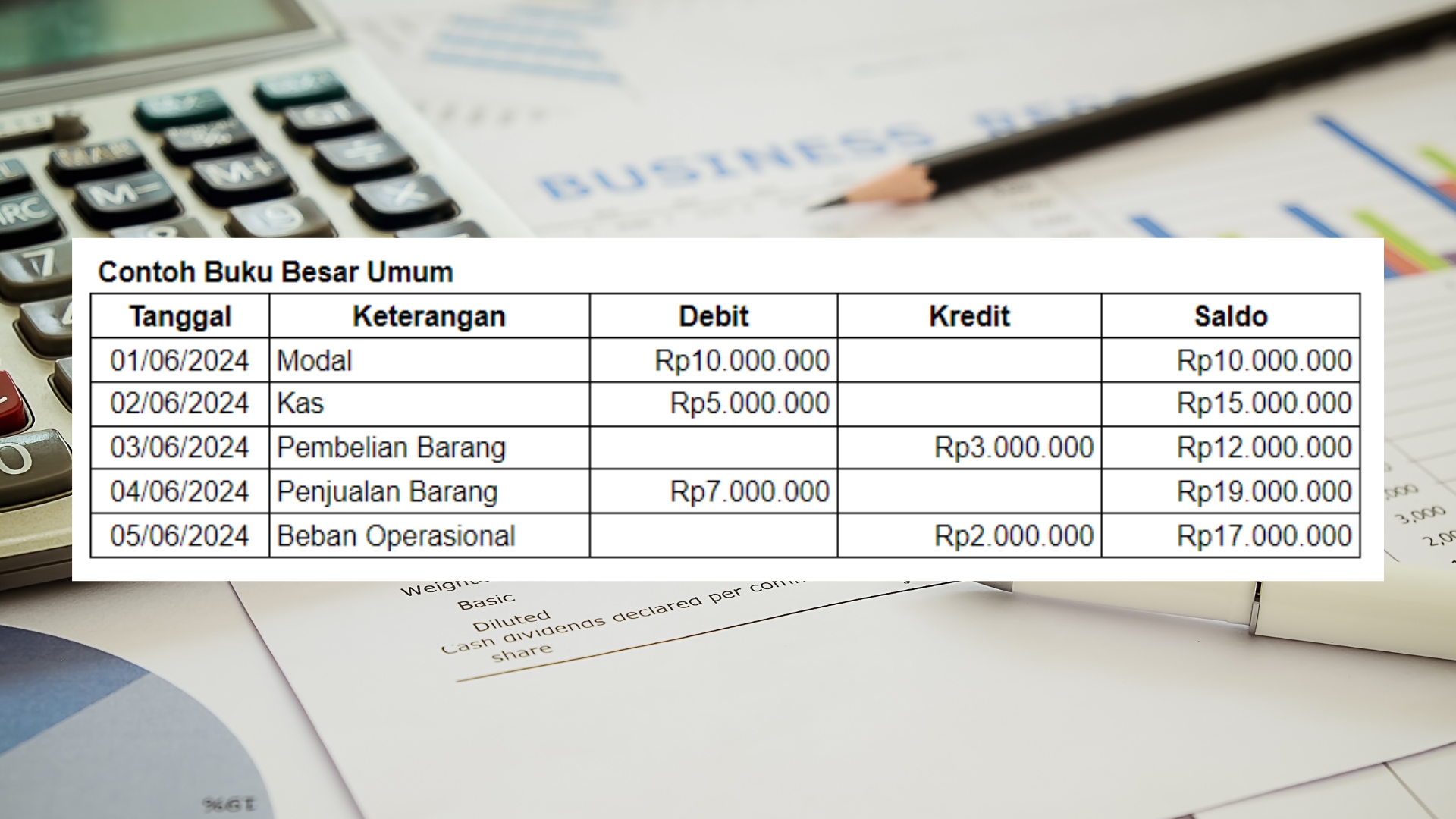

Buku Besar Umum

Buku besar umum berisi semua akun yang digunakan dalam akuntansi perusahaan. Setiap transaksi dicatat dalam jurnal umum dan kemudian diposting ke buku besar umum. Buku besar umum mencakup akun-akun seperti kas, piutang, persediaan, utang, modal, dan pendapatan.

Buku besar umum membantu dalam menyediakan informasi yang diperlukan untuk penyusunan laporan keuangan, seperti neraca dan laporan laba rugi.

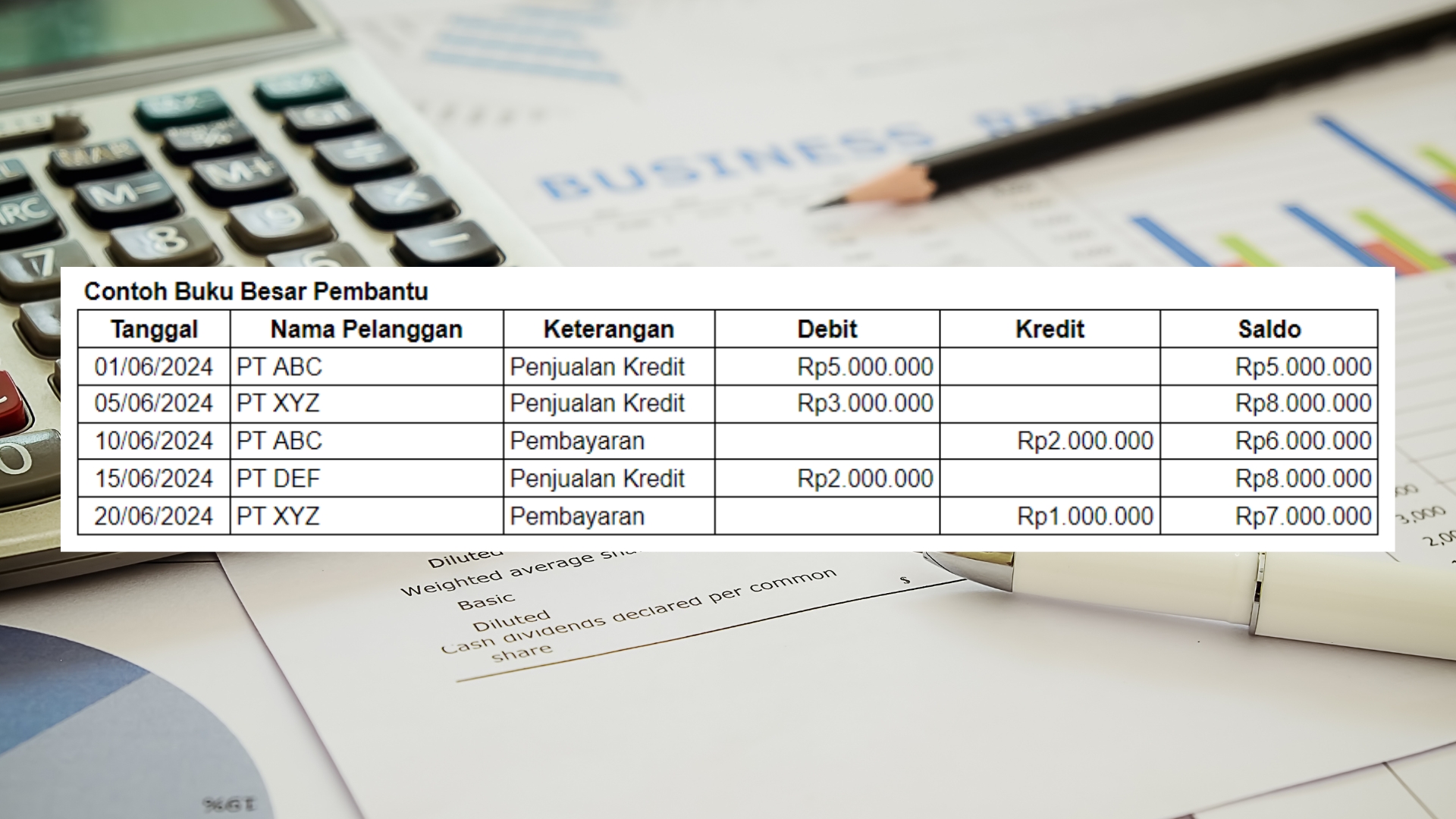

Buku Besar Pembantu

Buku besar pembantu adalah buku besar yang menyajikan rincian lebih detail akun-akun tertentu dalam buku besar umum. Contoh buku besar pembantu adalah buku besar pembantu piutang dan buku besar pembantu utang. Buku besar pembantu membantu dalam tracking saldo dan aktivitas pada akun-akun tersebut secara spesifik.

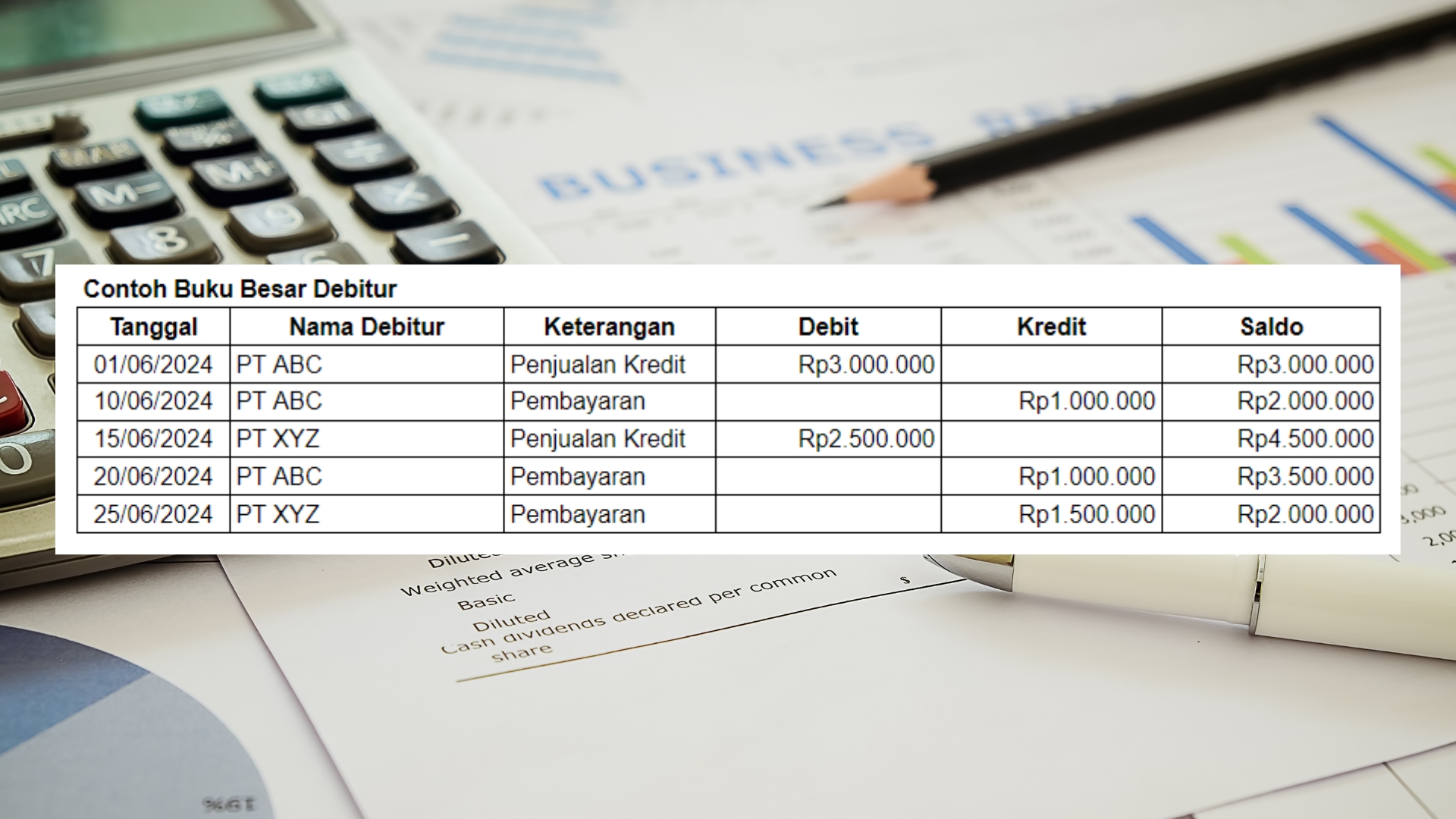

Buku Besar Debitur

Buku besar debitur mencatat semua transaksi yang berkaitan dengan pelanggan yang berutang kepada perusahaan. Buku ini penting untuk memantau saldo piutang perusahaan dan memastikan bahwa semua pembayaran dari debitur tercatat dengan benar. Dengan buku besar debitur, perusahaan dapat mengetahui jumlah total piutang dan melacak pembayaran yang belum diterima.

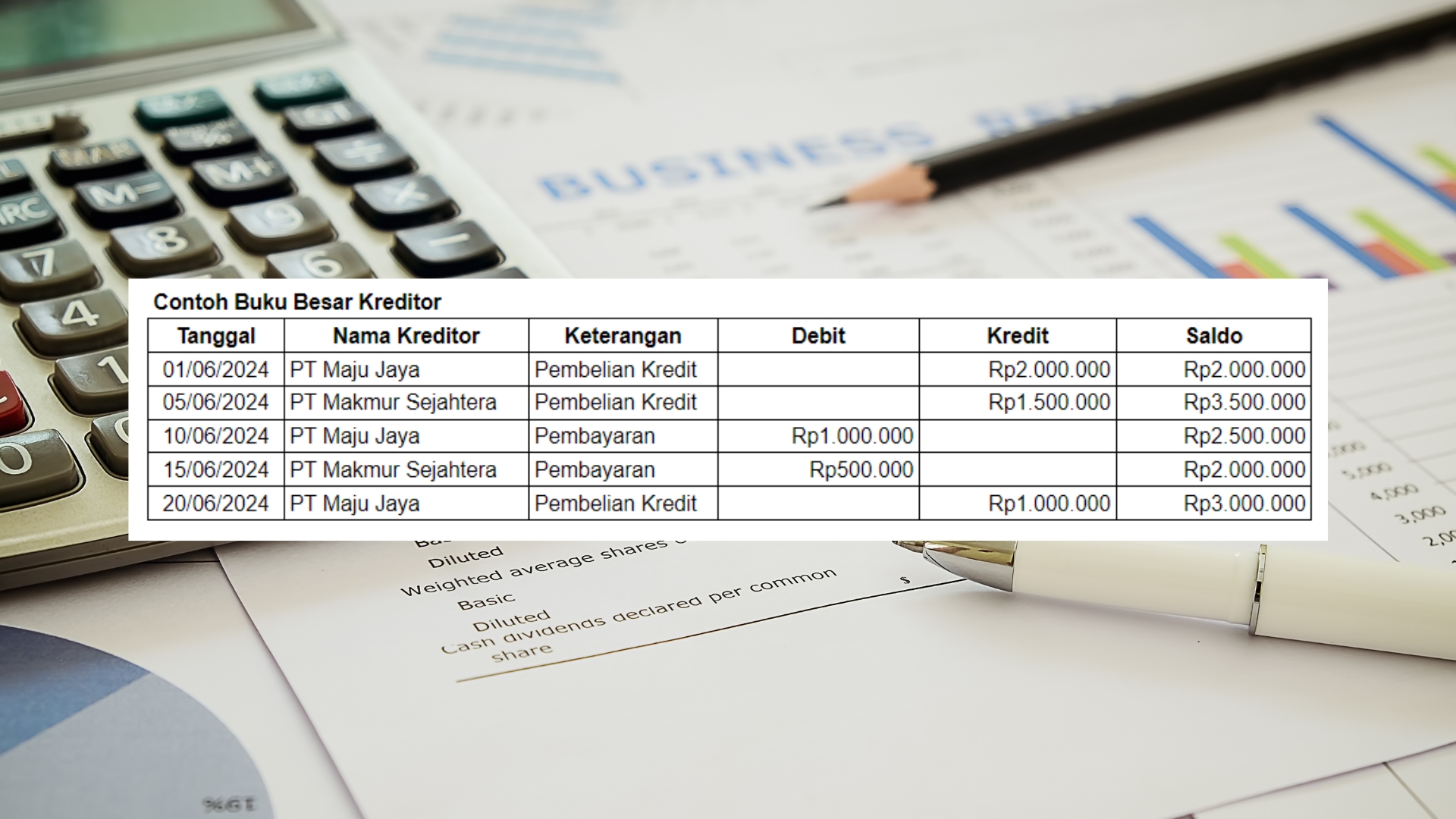

Buku Besar Kreditor

Buku besar kreditor mencatat semua transaksi yang berkaitan dengan supplier atau pihak lain yang memberikan kredit kepada perusahaan. Buku ini berguna untuk memantau saldo utang perusahaan kepada para kreditor dan memastikan bahwa semua pembayaran utang dicatat dengan benar.

Dengan demikian, perusahaan dapat mengelola utang dengan lebih efektif dan menghindari keterlambatan pembayaran yang dapat mengganggu cash flow.

Bentuk dan Contoh Buku Besar Akuntansi

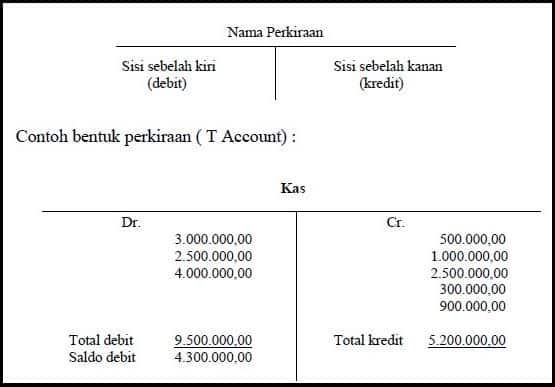

Bentuk T

Bentuk T buku besar akuntansi adalah buku besar yang paling sederhana dan hanya berbentuk seperti huruf T besar. Sebelah kiri akan menunjukan sisi debit dan sebelah kanan menunjukan sisi kredit. Nama akun diletakan di kiri atas serta kode akun diletakan di kanan atas.

Bentuk Skontro

Bentuk skontro buku besar akuntansi merupakan buku besar yang biasa disebut bentuk dua kolom. Skontro berarti sebelah atau dibagi dua yakni sebelah debit dan sebelah kredit.

Bentuk Staffle Berkolom Saldo Tunggal

Bentuk staffle berkolom saldo tunggal dalam buku besar akuntansi adalah bentuk buku yang digunakan jika diperlukan penjelasan dari transaksi yang relatif banyak.

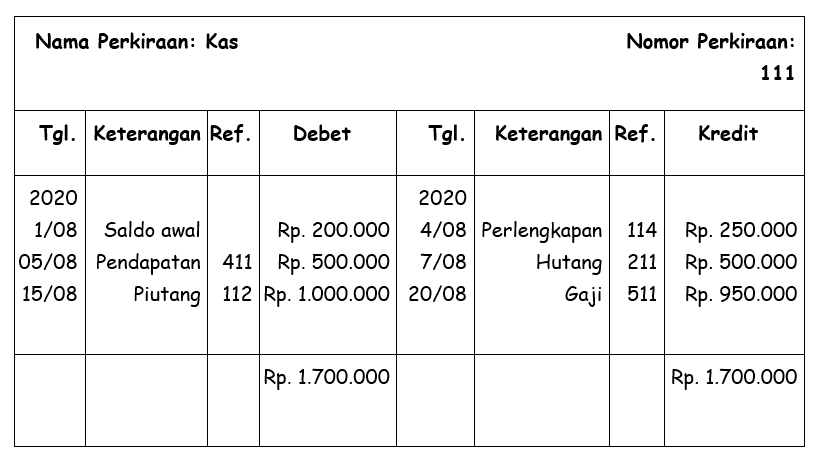

Bentuk Staffle Berkolom Saldo Rangkap

Bentuk staffle berkolom saldo rangkap dalam buku besar akuntansi adalah bentuk buku yang hampir sama dengan bentuk kolom saldo tunggal. Hanya perbedaannya dalam buku ini kolom saldo dibagi dua kolom yakni kolom debit dan kolom kredit.

Kesimpulan

Berikut adalah gambaran umum mengenai cara membuat Buku Besar sebagai langkah kedua dalam Siklus Akuntansi secara sederhana.

Buku Besar merupakan salah satu dokumen penting perusahaan yang tidak bisa diabaikan. Penulisan buku besar harus detail dan jelas agar memudahkan pelaporan transaksi keuangan dalam perusahaan.

Bayangkan jika Anda menjalankan suatu bisnis dengan segudang jenis transaksi dengan cara manual (konvensional). Dapat dipastikan Anda akan kewalahan dalam membuat Buku Besar.

Saat ini, sudah banyak software akuntansi yang memberikan fitur pembuatan Buku Besar sampai tahap pembuatan Laporan Keuangan secara otomatis dan realtime.

Anda bisa menggunakan Software Akuntansi modern seperti MASERP, yang memberikan fitur-fitur Akuntansi lengkap.

MASERP memberikan kemudahan dalam pembuatan Laporan Keuangan secara instan. Mulai dari Laporan Neraca, Laba Rugi, Perubahan Modal, Arus Kas, dan masih banyak lagi. Sehingga Anda bisa memonitor kondisi bisnis secara realtime.

Baca Juga : Mengenal Laporan Neraca dan Cara Pembuatannya