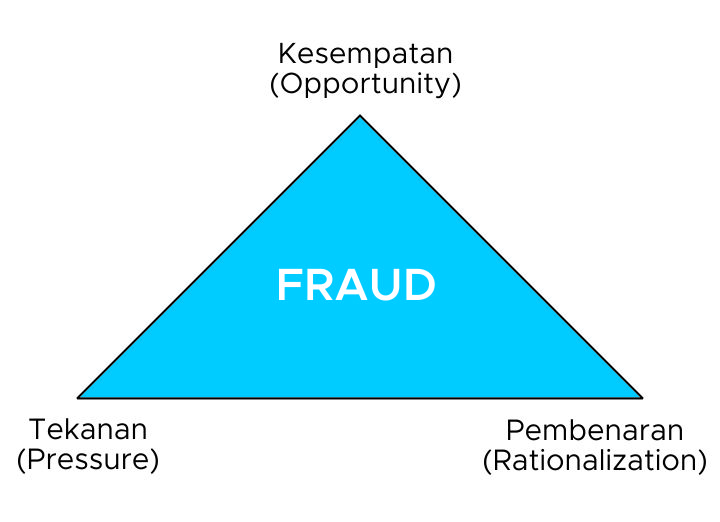

Kalau Anda sering melihat berita korupsi di media cetak atau elektronik, itu merupakan salah satu bentuk fraud (kecurangan). Pelaku melakukan fraud karena tiga faktor dalam fraud triangle, yang meliputi tekanan (pressure), kesempatan (opportunity) dan pembenaran (rationalization).

Tidak hanya di lingkup pemerintahan, kecurangan ini dapat juga terjadi di lingkup perusahaan dan bisnis. Bentuknya dapat berupa penyalahgunaan aset, mark up biaya operasional atau pemalsuan dokumen keuangan.

Untuk mengenal lebih dalam tentang fraud triangle, yuk simak artikel di bawah ini!

Pengertian Fraud Triangle

Fraud adalah perbuatan yang melanggar hukum dan bersifat tidak adil dengan tujuan untuk mendapatkan keuntungan pribadi atau kelompok. Perbuatannya bisa dilakukan secara langsung atau tanpa merugikan orang lain dan pelakunya bisa dari dalam atau luar perusahaan.

Menurut SPA (Standar Perikatan Audit) 20 yang diterbitkan IAPI (Institut Akuntan Publik Indonesia), fraud adalah tindakan yang disengaja oleh individu atau pihak yang bertanggungjawab atas tata kelola, karyawan dan pihak ketiga yang berupa penipuan untuk memperoleh keuntungan dan melanggar hukum.

Kecurangan yang melanggar hukum ini meliputi unsur-unsur tipu daya dan merugikan orang lain, ini merupakan perbuatan berbeda jika dibandingkan dengan kekeliruan (error).

Apa bedanya? Yang membedakan adalah tindakan yang mendasarinya sehingga mengakibatkan salah saji dalam laporan keuangan, yaitu tindakan yang dilakukan dengan sengaja atau tidak sengaja.

Fraud (kecurangan) terjadi karena adanya tiga kondisi yang dikenal dengan konsep fraud triangle, yaitu:

- Dorongan atau motivasi dari pihak pelaku

- Peluang atau kesempatan yang mendukung

- Rasionalisasi atau pembenaran terhadap tindakan kecurangan tersebut.

Fraud umumnya dilakukan oleh pihak yang tidak bertanggungjawab dengan tujuan mencari keuntungan dengan cara instan.

Fraud triangle adalah teori yang dikembangkan oleh Donald R. Cressey yang di dalamnya berisi tiga faktor penyebab kecurangan di perusahaan, terutama dalam laporan keuangan.

Seorang auditor dituntut mampu menemukan dan menentukan suatu tindakan ilegal dan dilakukan dengan sengaja yang dapat mengakibatkan salah penyajian dalam laporan keuangan perusahaan.

Cara mendeteksinya biasanya dengan cara melihat tanda, sinyal atau red flags pada suatu tindakan yang diduga dapat berpotensi menimbulkan fraud.

Auditor juga berperan dalam mendeteksi fraud pada tingkat manajemen dengan memberikan peringatan lebih awal sebelum terjadi kecurangan serta rekomendasi perbaikan pada kelemahan sistem pengendalian intern.

Rekomendasi dari auditor dapat berupa pernaikan kebijakan dan prosedur untuk mencegah kecurangan sehingga bisa diminimalisir dampak dan risikonya.

Baca Juga: Pentingnya Audit Internal Bagi Perusahaan

Klasifikasi Fraud

Occupational fraud yang digambarkan oleh Association of Certified Fraud Examiners (ACFE) menggambarkan cabang fraud dalam hubungan kerja. Occupational fraud tree memiliki tiga cabang yaitu korupsi (corruption), penyalahgunaan aset (asset misappropriation) dan kecurangan laporan keuangan (fraudulent financial statement).

Korupsi

Skema korupsi dibagi menjadi empat klasifikasi yaitu pertentangan kepentingan (conflict of interest), suap (bribery), pemberian illegal (illegal gratuity) dan pemerasan ekonomi (economic exortion).

Penyalahgunaan Aset

Fraud tree dari cabang penyalahgunaan aset membentuk dua kategori yaitu penyalahgunaan kas (cash misappropriation) dan penyalahgunaan non-kas (non-cash missapropriation). Penyalahgunaan kas bentuknya dapat berupa skimming, larceny atau fraudulent disbursement.

Sedangkan penyalahgunaan non-kas aktivitasnya bisa dilakukan dalam bentuk penyalahgunaan atau pencurian persediaan dan aset yang dimiliki perusahaan.

Kecurangan Laporan Keuangan

Kecurangan laporan keuangan tentu saja dapat menimbulkan kerugian bagi perusahaan. Bebeapa bentuk kecurangan laporan keuangan antara lain:

- Mencatat pendapatan fiktif

- Mencatat pencapatan (revenue) atau beban (expenses) dalam priode yang tidak tepat

- Menyembunyikan kewajiban dan beban untuk membuat jumlah keduanya lebih kecil dan perusahaan terlihat lebih untung

- Menghilangkan atau menambahkan informasi yang salah dari laporan keuangan

- Menilai aset dengan tidak benar secara sengaja

Baca Juga: Laba: Pengertian, Jenis, Unsur dan Manfaat Bagi Bisnis

Konsep Fraud Triangle

Dalam praktik Akuntan Publik, salah satu konsep penyebab kecurangan adalah fraud triangle. Teori fraud triangle adalah teori yang harus disertakan dalam rencana audit kecurangan.

Menurut teori fraud triangle, fraud atau kecurangan dapat terjaid karena ada tiga komponen yaitu tekanan, kesempatan dan pembenaran. Komponen tersebut saling ada pada tingkatan yang berbeda di perusahaan dan mempengaruhi setiap individu dengan cara berbeda.

Tekanan (Pressure)

Ketika melakukan kecurangan, seseorang atau pihak tertentu pasti memiliki tekanan atau dorongan untuk melakukan tindakan tersebut. Tekanan dalam melakukan kecurangan dapat bersifat eksternal seperti keserakahan dan tekanan internal dalam bentuk beban kerja yang tinggi.

Misal saja dalam urusan keuangan, penggelalpan uang perusahaan awalnya bisa terjadi karena himpitan tekanan (kebutuhan uang), maka pihak tersebut memiliki kebutuhan keuangan yang mendesak dan mungkin tidak dapat diceritakan ke orang lain.

Kalau dalam hal di luar keuangan, fraud bisa terjadi untuk menutupi kinerja yang buruk karena dituntut melakukan pekerjaan yang hasilnya baik dan sempurna.

Pencegahan terjadinya kecurangan karena tekanan ini dengan cara memperbaiki ekosistem perusahaan dan integritas karyawan secara bersamaan.

Kesempatan (Opportunity)

Kesempatan adalah komponen kedua dalam fraud triangle, maksudnya yaitu adanya peluang untuk melakukan kecurangan.

Kesempatan memiliki peluang paling atas, sehingga perusahaan wajib membuat proses dan prosedur yang membuat karyawan tidak bisa melakukan kecurangan dan dapat mendeteksi kecurangan lebih awal.

Ada dua persepsi mengenai kesempatan dalam melakukan kecurangan, antara lain:

- Adanya pengetahuan yang didengar atau dilihat bahwa kalau melanggar tindakan kecurangan tidak mendapat konsekuensi.

- Technical skill atau keahlian seseorang untuk mendapatkan posisi tertentu dan bisa melakukan kecurangan.

Opportunity berhubungan dengan integritas seseorang, ketika seseorang memiliki integritas rendah dan ternyata pengendalian internal di perusahaan lemah maka ada kesempatan melakukan fraud.

Pembenaran (Rationalization)

Pembenaran dalam fraud triangle adalah komponen yang sulit diukur, pelaku mencari pembenaran dari tindakannya yang salah. Melakukan pembenaran dalam kejahatan adalah motivasi agar tetap dilakukan tindakannya tersebut.

Pembenaran juga biasanya bersifat situasional seperti “Ini untuk tujuan yang baik”, “Saya hanya meminjam uang ini, akan saya kembalikan nanti”, atau “Saya tidak merugkan orang lain”, padahal dia melakukan tindakan yang salah.

Cara Mencegah Fraud

Setelah mengetahui komponen apa saja yang dapat menyebabkan kecurangan dalam teori fraud triangle, maka kita dapat mencegah dan memberantas kecurangan pada perusahaan atau di sekeliling kita.

Kalau faktor penyebabnya adalah tekanan, maka perlu ada penegakan hukum mengenai aturan kerja yang tetap berpusat pada kepentingan pekerja. Ini agar pemimpin perusahaan tidak lagi menekan bawahannya di tempat kerja dan karyawan juga disiplin di perusahaan.

Jika faktor penyebabnya karena ada kesempatan, perlu ada sistem atau perbaikan sistem yang sudah diterapkan sebelumnya, sehingga tidak ada kesempatan bagi pihak tertentu untuk melakukan kecurangan karena ada SOP.

Nah, apabila kecurangan disebabkan karena pembenaran, maka moral dan etika karyawan perlu ditingkatkan agar lebih berintegritas.

Kesimpulan

Sekarang Anda sudah mengetahui bahwa kecurangan atau fraud yang bersifat ilegal dan merugikan orang lain, disebabkan oleh tiga faktor yaitu tekanan, kesempatan dan pembenaran dari pelaku. Bentuk kecurangan di perusahaan atau bisnis dapat berupa korupsi, penyalahgunaan aset dan kecurangan dalam laporan keuangan.

Untuk mengantisipasi kecurangan di perusahaan, sebaiknya Anda mengintegrasikan semua fungsi bisnis dalam satu software, terutama urusan keuangan. MASERP merupakan software dengan sistem ERP yang dapat terintegrasi dengan fungsi bisnis lain seperti akuntansi, penjualan, manufaktur, inventaris dan distribusi.

Dengan fitur Report Center di MASERP, Anda bisa mencatatat dan membuat laporan keuangan yang meliputi laba rugi, neraca, penjualan dan lain-lain. Pencatatan dan pelaporan manual tentu saja akan memakan banyak waktu dan memiliki peluang besar terjadinya human error.

MASERP menyediakan software yang dapat dicustom sesuai dengan bisnis flow perusahaan Anda. Segera konsultasikan kebutuhan perusahaan Anda dengan konsultan ahli dengan klik gambar di bawah ini.