Laporan keuangan adalah hal yang vital dalam menjalankan bisnis. Tanpa laporan keuangan, jangan berharap bisnis Anda dapat berjalan efisien dan berkembang dengan cepat karena tidak bisa membuat keputusan sesuai data. Umumnya dikenal empat format laporan keuangan dalam bisnis yaitu laporan laba rugi, arus kas, neraca, dan perubahan modal yang memiliki fungsi dan cara pencatatan yang berbeda.

Laporan keuangan akan membantu pihak internal dan eksternal untuk mengetahui informasi mengenai posisi keuangan perusahaan di periode tersebut. Pihak internal dan eksternal dalam bisnis meliputi manajemen dan direksi, owner, investor, supplier, pemberi pinjaman, dan pemerintah.

Tidak sedikit pemilik bisnis yang mengacuhkan lapoan keuangan, karena menurut mereka sulit untuk dimengerti. Artikel ini akan memberikan penjelasan lengkap mengenai format laporan keuangan beserta contohnya. Yuk, simak sampai habis!

Laporan Laba Rugi

Laporan laba rugi merupakan laporan keuangan yang berisi informasi pendapatan, pengeluaran, laba, dan kerugian yang dihasilkan sebuah bisnis dalam periode akuntansi tertentu.

Laporan laba rugi harus dibuat agar Anda dan stakeholder bisa mengetahui apakah bisnis mengalami kerugian atau malah untung besar. Anda akan lebih mudah mengambil strategi maupun keputusan bisnis untuk periode akuntansi selanjutnya.

Laporan laba rugi akan melaporkan laba bersih yang diperoleh bisnis dengan cara mengurangi total pendapatan dengan total pengeluaran yang ada pada jurnal umum.

Tujuan dibuatnya laporan laba rugi adalah agar bisnis Anda memiliki informasi dan histori laba rugi yang diperoleh tiap periode akuntansi, untuk mengetahui apakah usaha berjalan efektif dan efisien, serta untuk mengetahui jumlah pajak yang ditanggung.

Komponen Laporan Laba Rugi

Komponen yang ada di dalam laporan laba rugi meliputi:

- Pendapatan (revenue): diperoleh dari total pendapatan kotor dikurangi potongan harga, diskon atau retur.

- Beban (expenses): biaya yang dihasilkan dari sebuah kinerja bisnis dan berkaitan langsung dengan kegiatan operasional dan supplier.

- Laba (profit): hasil dari kinerja perusahaan yang bisa meningkatkan modal dan nilainya lebih besar dari beban (pendapatan lebih besar dari beban maka perusahaan mendapatkan untung).

- Rugi (loss): perusahaan memiliki nilai beban lebih besar yang bisa disebabkan liabilitas dan piutang yang bertambah (nilai pendapatan lebih kecil dari beban).

Format Laporan Keuangan Laba Rugi

Laporan Laba Rugi Single Step

Format laporan laba rugi sinlge step terdiri dari akun pendapatan (di awal laporan), harga pokok produksi, beban, dan biaya untuk kegiatan operasional dan kerugian atau laba.

Laba diperoleh dari total pendapatan dikurangi total beban. Format single step lebih sederhana dan relatif mudah dipahami dibandingkan multiple step. Cocok untuk usaha berskala kecil atau UMKM.

Contoh laporan laba rugi single step:

| Laporan Laba Rugi Single Step | Tahun Berakhir 31 Desember 2023 |

|---|---|

| Pendapatan | |

| Pendapatan Penjualan | Rp 500.000.000 |

| Pendapatan Lain-lain | Rp 50.000.000 |

| Total Pendapatan | Rp 550.000.000 |

| Biaya | |

| Biaya Operasional | Rp 300.000.000 |

| Biaya Administrasi dan Umum | Rp 100.000.000 |

| Biaya Lain-lain | Rp 20.000.000 |

| Total Biaya | Rp 420.000.000 |

| Laba Bersih | Rp 130.000.000 |

Laporan Laba Rugi Multiple Step

Kalau di format laporan laba rugi multiple step sifatnya lebih bertahap, transaksi operasional bisnis dan non operasional harus dipisahkan.

Caranya membuat laporan laba rugi multi step, Anda perlu menghitung seluruh pendapatan yang diperoleh lalu dikurangi modal atau harga pokok penjualan untuk mendapatkan laba kotor.

Selanjutnya laba kotor dikurangi pajak, nilai ini disebut laba setelah pajak. Lalu kurangi dengan biaya operasional usaha, maka Anda akan memperoleh nilai laba atau rugi bersih.

Contoh laporan laba rugi multi step:

| Laporan Laba Rugi Multi Step | Tahun Berakhir 31 Desember 2023 |

|---|---|

| Pendapatan Operasional | |

| Pendapatan Penjualan | Rp 500.000.000 |

| Total Pendapatan Operasional | Rp 500.000.000 |

| Biaya Operasional | |

| Biaya Barang Terjual | Rp 200.000.000 |

| Biaya Penjualan | Rp 50.000.000 |

| Biaya Administrasi | Rp 50.000.000 |

| Total Biaya Operasional | Rp 300.000.000 |

| Laba Operasional | Rp 200.000.000 |

| Pendapatan & Biaya Non-operasional | |

| Pendapatan Lain-lain | Rp 50.000.000 |

| Biaya Lain-lain | Rp 20.000.000 |

| Laba Bersih Sebelum Pajak | Rp 230.000.000 |

| Pajak | Rp 50.000.000 |

| Laba Bersih | Rp 180.000.000 |

Laporan Arus Kas

Laporan arus kas (cash flow) adalah laporan yang menunjukkan kenaikan maupun penjumlahan jumlah uang yang dihasilkan atau dikeluarkan oleh suatu bisnis dalam periode akuntansi tertentu.

Laporan arus kas menjadi indikator yang digunakan analis dan investor untuk melihat value dan profitabilitas perusahaan dalam menjalankan bisnis serta memelihara aset dan modal.

Laporan arus kas perlu dipahami agar Anda dapat menilai likuiditas dan kinerja perusahaan secara keseluruhan.

Ada tiga aktivitas arus kas, antara lain :

- Arus kas operasi: semua kas yang dihasilkan dari kegiatan bisnis utama, seperti uang sewa, pembelian persediaan, penjualan dan utang ke supplier.

- Arus kas investasi: semua pembelian atau penjualan aset modal dan investasi dalam bisnis atau disebut pengeluaran modal.

- Arus kas pendanaan: semua hasil yang didapatkan dari penerbitan utang dan ekuitas seperti penerbitan saham, dividen, dan obligasi.

Format Laporan Arus Kas

Laporan Arus Kas Metode Tidak Langsung

Metode penyusunan arus kas tidak langsung ini berhubungan dengan laporan laba rugi, neraca, dan arus kas perusahaan.

Tahapan membuat laporan arus kas metode tidak langsung, meliputi:

- Siapkan laporan laba rugi pada periode kas yang berjalan untuk mengetahui rugi atau untung.

- Siapkan laporan neraca periode sebelumnya dan yang sedang berlangsung untuk membuat perbandingan keuangan.

- Sesuaikan laba atau rugi dari laporan laba rugi perusahaan pada poin pertama untuk mendapatkan arus kas operasi.

- Lakukan koreksi pada pengaruh bukan kas untuk mendapatkan data arus kas investasi dan pendanaan dengan melihat neraca keuangan di poin kedua.

Contoh dan format laporan arus kas metode tidak langsung:

| Laporan Arus Kas Metode Tidak Langsung | Tahun Berakhir 31 Desember 2023 |

|---|---|

| Arus Kas dari Aktivitas Operasional | |

| Laba Bersih | Rp 180.000.000 |

| Penyesuaian: | |

| Penyusutan | Rp 30.000.000 |

| Perubahan pada Piutang Usaha | (Rp 10.000.000) |

| Perubahan pada Persediaan | (Rp 5.000.000) |

| Perubahan pada Utang Usaha | Rp 15.000.000 |

| Arus Kas Bersih dari Operasional | Rp 210.000.000 |

| Arus Kas dari Aktivitas Investasi | |

| Pembelian Aset Tetap | (Rp 100.000.000) |

| Arus Kas Bersih dari Investasi | (Rp 100.000.000) |

| Arus Kas dari Aktivitas Pendanaan | |

| Penerimaan Utang Jangka Panjang | Rp 50.000.000 |

| Pembayaran Dividen | (Rp 30.000.000) |

| Arus Kas Bersih dari Pendanaan | Rp 20.000.000 |

| Kenaikan Bersih Kas | Rp 130.000.000 |

| Kas Awal Tahun | Rp 70.000.000 |

| Kas Akhir Tahun | Rp 200.000.000 |

Laporan Arus Kas Metode Langsung

Pada laporan arus kas metode langsung, data yang diperlukan untuk membuat laporan arus kas berasal dari buku kas bank dan buku kas kecil.

Tahapan membuat laporan arus kas metode langsung terdiri dari:

- Lakukan rekonsiliasi kas bank, rekening koran, struk cek dan buku kas kecil.

- Lakukan eliminasi silang untuk semua transaksi silang yang berhubungan dengan buku kas.

- Kategorikan semua pemasukan dan pengeluaran seperti arus kas kegiatan operasi, investasi dan pendanaan.

Format laporan keuangan arus kas metode langsung:

| Laporan Arus Kas Metode Langsung | Tahun Berakhir 31 Desember 2023 |

|---|---|

| Arus Kas dari Aktivitas Operasional | |

| Penerimaan dari Penjualan | Rp 550.000.000 |

| Pembayaran kepada Pemasok | (Rp 250.000.000) |

| Pembayaran Gaji Karyawan | (Rp 100.000.000) |

| Pembayaran Pajak | (Rp 30.000.000) |

| Arus Kas Bersih dari Operasional | Rp 170.000.000 |

| Arus Kas dari Aktivitas Investasi | |

| Pembelian Aset Tetap | (Rp 100.000.000) |

| Arus Kas Bersih dari Investasi | (Rp 100.000.000) |

| Arus Kas dari Aktivitas Pendanaan | |

| Penerimaan Utang Jangka Panjang | Rp 50.000.000 |

| Pembayaran Dividen | (Rp 30.000.000) |

| Arus Kas Bersih dari Pendanaan | Rp 20.000.000 |

| Kenaikan Bersih Kas | Rp 90.000.000 |

| Kas Awal Tahun | Rp 70.000.000 |

| Kas Akhir Tahun | Rp 160.000.000 |

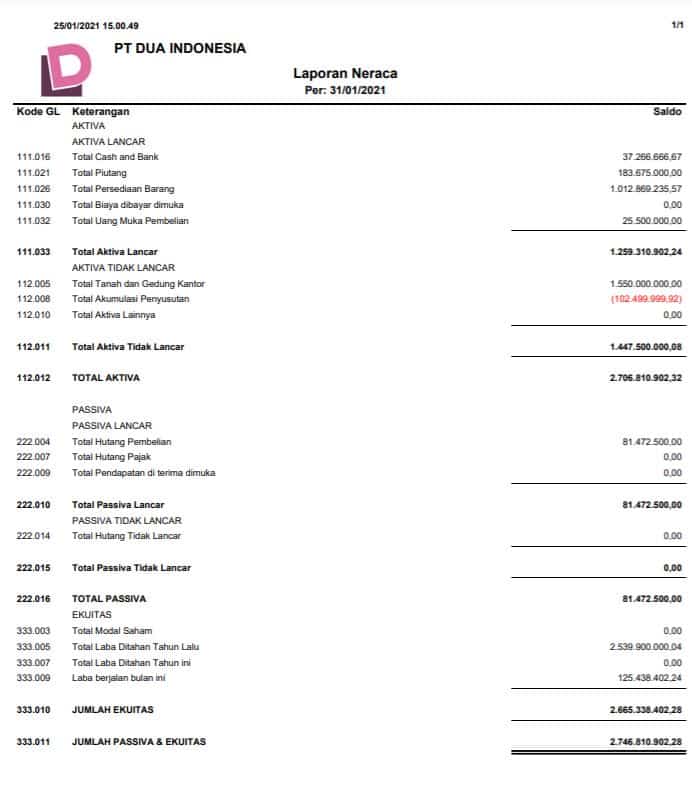

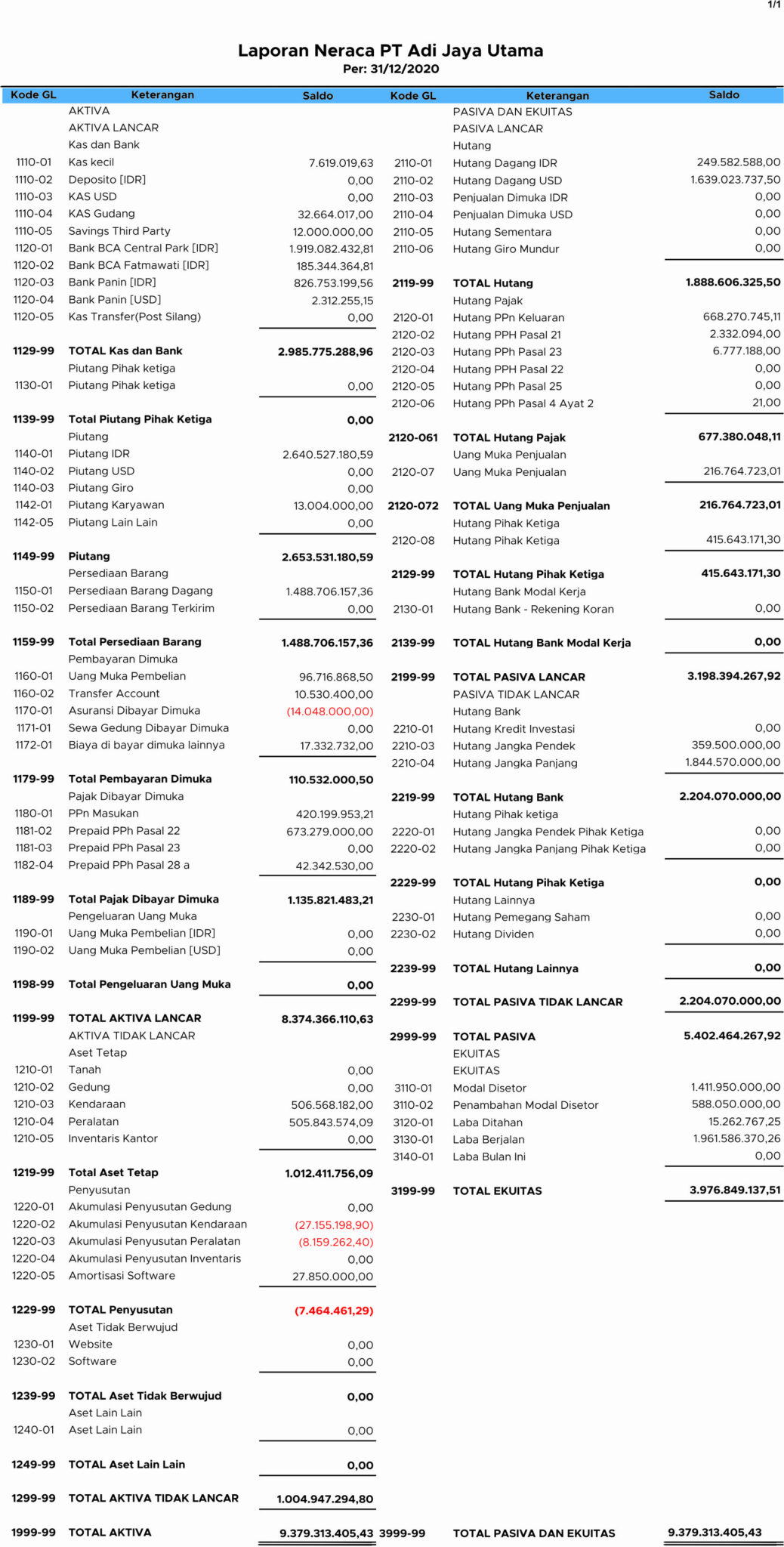

Laporan Neraca

Laporan neraca (balance sheet) adalah laporan keuangan yang menyajikan informasi akun aktiva (aset), modal, dan kewajiban pada periode akuntansi tertentu.

Format laporan kuangan neraca terdiri dari dua bentuk yaitu staffel (vertikal) dan scontro (horizontal).

Laporan neraca staffel disusun ke bawah dengan posisi saldo di samping kolom debit dan kredit, sedangkan bentuk scronto menyajikan akun aktiva dan pasiva secara bersebelahan.

Nilai aktiva dan pasiva di laporan neraca harus seimbang, kalau ada selisih berarti ada kesalahan dalam pencatatannya. Tujuan dibuatnya laporan neraca adalah untuk melihat kondisi kesehatan keuangan perusahaan.

Komponen Laporan Neraca

- Aktiva (aset): sumber daya yang dimiliki perusahaan sebagai akibat dari transaksi masa lalu (pembelian atau produksi sendiri) yang diharapkan bisa memberikan manfaat ekonomi di masa depan.

- Kewajiban: bentuknya dapat berupa utang lancar (current liabilities) dan utang jangka panjang (long term liabilities). Utang lancar biasanya memiliki jatuh tempo satu tahun seperti utang dagang dan wesel taguhan. Utang jangka panjang jatuh temponya lebih dari satu tahun seperti pinjaman berjangka dan obligasi.

- Modal: nilainya bisa bertambah (investor menambahkan modal) dan bisa berkurang karena mengalami penyusutan karena prive (dana investasi ditarik).

Format Laporan Keuangan Neraca

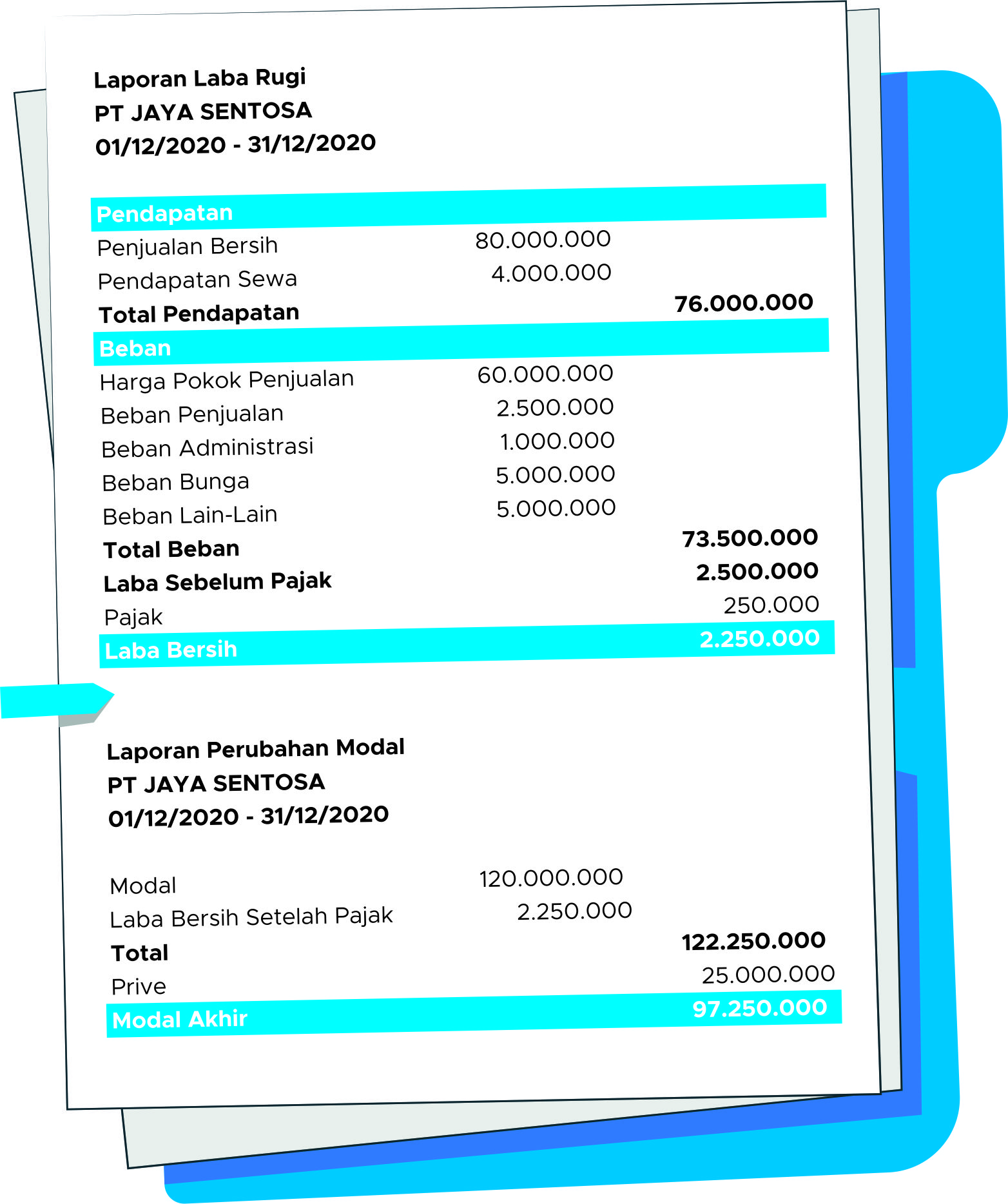

Laporan Perubahan Modal

Laporan perubahan modal sering disebut dengan laporan perubahan ekuitas atau laporan modal ditahan. Laporan ini memberikan informasi mengenai perubahan modal yang dimiliki perusahaan karena akibat dari kegiatan operasi pada periode akuntansi tertentu.

Informasinya dapat berupa penurunan atau peningkatan modal, laba, dividen, kerugian dan lain-lain. Laporan ini dibuat setelah dilakukan pencatatan neraca lajur dan laporan laba rugi perusahaan.

Tujuan Laporan Perubahan Modal

- Memberikan informasi mengenai penambahan dan pengurangan modal.

- Mengetahui faktor penyebab perubahan modal.

- Membuat ikhtisar aktiva, investasi dan dana yang dihasilkan perusahaan dalam periode akuntansi perusahaan.

- Bahan analisa dan pengambilan keputusan.

Format Laporan Perubahan Modal

Sebelum membuat laporan perubahan modal, Anda harus membuat laporan laba rugi terlebih dahulu karena nilai laba bersih atau rugi akan dimasukkan ke dalam perhitungan laporan ini.

Baca Juga: Analisis Laporan Keuangan Beserta Contohnya

Kesimpulan

Nah, itu tadi penjelasan mengenai empat format laporan keuangan yang wajib dimiliki sebuah bisnis beserta contoh sederhananya.

Ternyata, tiap laporan keuangan memiliki cara pencatatan yang berbeda, data yang diperlukan pun berbeda, ya. Apakah Anda sudah memahaminya?

Pembuatan laporan keuangan secara manual, tentu saja akan menyulitkan Anda karena akan menghabiskan waktu dan rentan terjadi human error.

Untuk memudahkan hal tersebut, Anda bisa menggunakan software akuntansi seperti MASERP yang bisa terintegrasi dengan fungsi bisnis lain seperti manufaktur, ditribusi, penjualan, pembelian dan lain-lain.

MASERP akan memudahkan Anda mencatat, memantau dan membuat laporan keuangan sepeti arus kas dan laba rugi perusahaan secara otomatis dan kapan saja tanpa harus menunggu rugi atau negatif.

Dengan fitur Report Center di MASERP, Anda bisa mencatatat dan membuat 300+ laporan yang meliputi laba rugi, neraca, penjualan dan lain-lain.

Pencatatan dan pelaporan manual tentu saja akan memakan banyak waktu dan memiliki peluang besar terjadinya human error. Ini akan menghambat efisiensi dan produktivitas perusahaan Anda.

Segera konsultasikan kebutuhan Anda dengan tim MASERP, sekarang!