Dalam sebuah bisnis pasti kamu menginginkan keuntungan bukan? Dari mana keuntungan didapat? Tentu dari hasil penjualan dengan perhitungan besaran harga pokok produksi dan harga jual produk. Sebuah bisnis juga harus membuat laporan harga pokok produksi agar nilai keuntungan bisa diketahui dengan jelas.

Dari laporan harga pokok produksi maka kamu bisa memperhitungkan harga jual. Setelah itu, produk memiliki nilai keuntungan.

Kamu juga bisa memperkirakan berapa jumlah nilai keuntungan sehingga bisnis bisa lebih mudah mengatur bagaimana strategi yang akan dibuat selanjutnya.

Sebelum membuat laporan keuangan, apa kamu sudah tahu bagaimana pemilik bisnis di sebuah perusahaan menghitung harga pokok produksi? Yuk, yang belum tahu bisa merapat di sini.

Apa Itu Harga Pokok Produksi?

Jika kamu pernah belajar akuntansi, mungkin hal ini pernah dipelajari yakni penjelasan tentang harga pokok dan turunannya yang disebut harga pokok produksi.

Harga pokok sendiri biasa disebut sebagai suatu produksi yang memiliki jumlah pengorbanan yang bisa diduga, serta nilai kuantitatif yang bisa diukur dan memiliki nilai pengganti atas keseluruhan nilai yang telah dikorbankan.

Bisa juga disebut jumlah pengeluaran serta beban yang diterima oleh suatu perusahaan, baik secara langsung atau tidak langsung.

Sehingga, jika ingin mengetahui harga pokok maka hal tersebut dapat dihitung jika dilakukan klasifikasi terhadap biaya-biaya yang telah dikeluarkan.

Sementara produksi adalah kegiatan yang membutuh biaya untuk melakukan pengolahan bahan baku, menjadi menjadi suatu produk yang nantinya akan dijual dan produksi.

Komponen Produksi

Kegiatan produksi dalam bisnis sendiri memiliki tiga komponen biaya, yakni:

Biaya Bahan Baku

Biaya bahan baku atau biasa disebut dengan direct material merupakan biaya yang jumlahnya besar di mana bertujuan untuk menghasilkan suatu jenis output.

Biaya Tenaga Kerja

Komponen biaya ini biasanya dikeluarkan dalam bentuk upah atau gaji. Adapun biaya ini nantinya akan dibayarkan kepada tenaga kerja dalam proses produksi atau pembuatan barang.

Adapun, mereka juga bisa disebut sebagai tim produksi di dalam sebuah bisnis atau perusahaan.

Biaya Overhead Pabrik

Yang terakhir adalah komponen untuk biaya overhead pabrik atau factory overhead cost. Adapun biaya ini merupakan biaya yang dikeluarkan selain daripada kebutuhan biaya bahan baku dan biaya tenaga kerja langsung.

Bukan tanpa alasan bisnis harus mengeluarkan komponen biaya-biaya tersebut karena biaya tersebut wajib ada demi merealisasi pendapatan.

Lantas harga pokok produksi itu apa? Jadi, harga pokok produksi bisa didefinisikan sebagai jumlah biaya produksi yang mencakup persediaan barang jadi sebelum barang tersebut laku dijual kepada pelanggan.

Jika kamu ingin mengetahui berapa harga pokok produksi di dalam project bisnis kamu? Berarti kamu tinggal menjumlahkan seluruh biaya yang melekat pada produksi yang dihasilkan.

Mulai dari biaya yang dikeluarkan ketika produksi dimulai ketika pengadaan/pembelian bahan baku, proses pembuatan/produksi, hingga barang siap dijual.

Sudah tahu apa itu harga pokok produksi dari dan dari mana asal nilai/harga tersebut? Lalu bagaimana cara menghitungnya?

Yuk, simak cara menghitung harga pokok produksi agar kamu bisa membuat laporan harga pokok produksi yang juga penting untuk membuat laporan lainnya di perusahaanmu.

Cara Menghitung Harga Pokok Produksi

Setidaknya, ada empat cara untuk menghitung harga pokok produksi. Adapun rumus untuk perhitungan diawali dengan menghitung biaya bahan baku, biaya produksi, persediaan barang dan harga pokok penjualan.

Menghitung Bahan Baku yang Digunakan

Rumus:

Bahan baku yang digunakan = Saldo awal bahan baku + Pembelian bahan baku – Saldo akhir bahan baku

Menghitung Biaya Produksi

Rumus:

Total biaya produksi = Bahan baku yang digunakan + Biaya tenaga kerja langsung + Biaya overhead produksi

Menentukan Harga Pokok Produksi

Rumus:

Harga Pokok Produksi = Total biaya produksi + Saldo awal persediaan barang dalam proses produksi – Saldo akhir persediaan barang dalam proses produksi

Menghitung Harga Pokok Penjualan (HPP)

Rumus:

Harga pokok produksi + Persediaan barang awal – Persediaan barang akhir

Nah, sudah mengetahui bagaimana cara menghitungnya, kini saatnya mengetahui bagaimana membuat laporan harga pokok produksi bisnis.

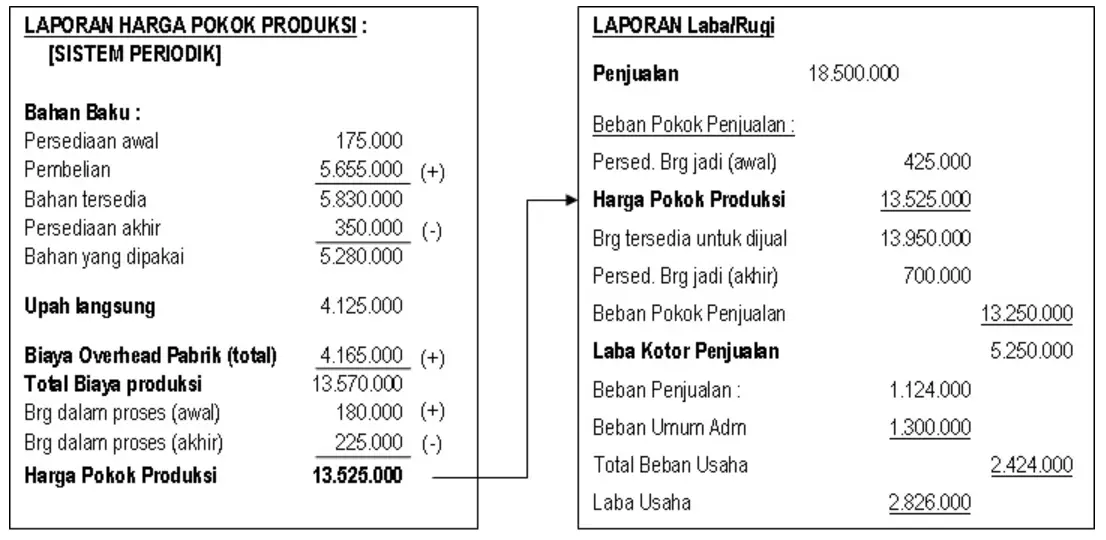

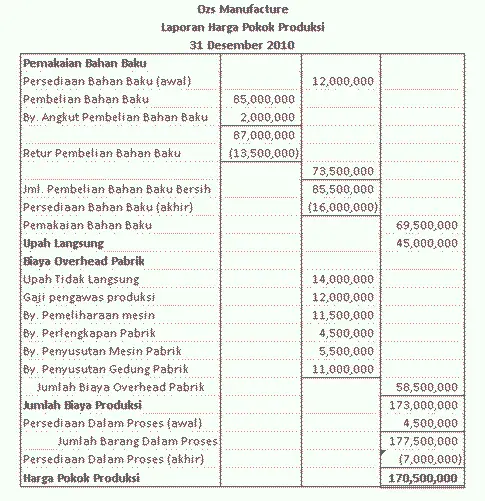

Laporan Harga Pokok Produksi

Seperti yang sudah diketahui, laporan harga pokok produksi ini sangat penting untuk menentukan harga jual produk sehingga perusahaan bisa mengetahui dan membuat laporan laba/rugi.

Laporan harga pokok produksi juga terdiri beberapa komponen biaya produksi agar menghasilkan harga pokok produksi secara keseluruhan.

Nah, umumnya dalam sebuah bisnis industri harga pokok ditentukan oleh komponen biaya-biaya produksi ini yakni bahan baku yang digunakan, biaya tenaga kerja dan biaya-biaya produksi tidak langsung (biaya overhead).

Komponen-komponen Biaya Produksi:

Biaya Bahan Baku (BBB)

Ibarat modal, biaya bahan baku digunakan untuk membeli bahan-bahan guna menghasilkan produk.

Di laporan ini, biaya bahan baku akan dibebankan secara langsung dari seluruh hasil yang diproduksi.

Jadi, biaya bahan baku ini langsung masuk menjadi sebuah bahan mentah dan berlanjut ke proses produksi, tanpa melalui alokasi biaya terlebih dahulu.

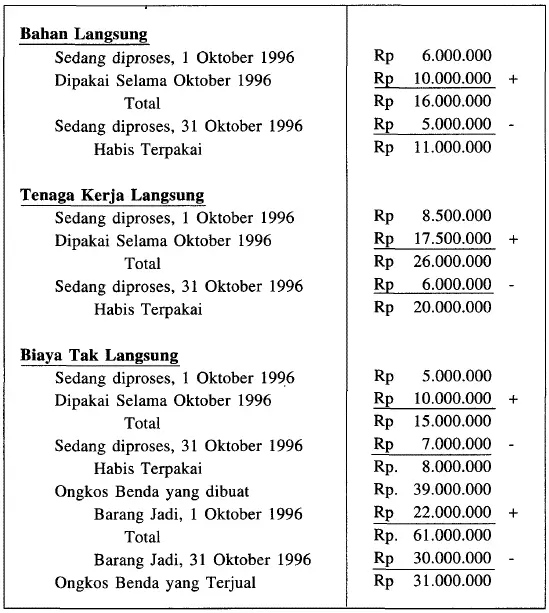

Biaya Tenaga Kerja Langsung (BTKL)

(Sumber: jenimilasari1997.wordpress.com)

Komponen selanjutnya yang ada di laporan harga pokok produksi, adalah biaya tenaga kerja langsung.

Pasalnya, dalam sebuah bisnis industri atau perusahaan pasti memiliki tenaga kerja atau karyawan yang terjun langsung dalam proses produksi.

Nah, di dalam laporan harga pokok produksi juga dimasukan biaya tenaga kerja yang terlibat langsung di proses produksi.

Biaya Overhead Pabrik (BOP)

Tak kalah penting, biaya overhead pabrik juga masuk ke dalam komponen laporan harga pokok produksi.

Pasalnya, biaya overhead pabrik ini merupakan biaya-biaya yang dibutuhkan selain dari biaya bahan langsung dan tenaga kerja.

Namun, BOP ini sifatnya biaya tidak langsung terhadap proses produksi. Misalnya seperti biaya bahan penolong, perlengkapan pabrik, asuransi pabrik, hingga biaya tenaga kerja tidak langsung.

Tidak hanya biaya-biaya yang langsung terlibat dengan proses produksi produk. Adapun, di dalam laporan harga pokok produk, juga terdapat biaya pendukung biaya produksi.

Biaya yang masuk ke dalam biaya pendukung adalah biaya komersial. Biaya non produksi ini biasanya terkait dengan biaya untuk kebutuhan pemasaran, administrasi dan keperluan umum lainnya.

Alur Biaya Produksi

Dari komponen biaya-biaya di atas adapun kamu juga harus mengetahui alur biaya produksi berjalan di sebuah pabrik.

Berikut tahapannya:

- Melakukan pencatatan harga pokok bahan baku yang dibeli.

- Pencatatan bahan baku dimasukkan dalam proses produksi.

- Melakukan pencatatan biaya tenaga kerja langsung & pencatatan biaya overhead pabrik yang terjadi selama proses produksi.

- Melakukan pencatatan harga pokok produksi jadi.

Kesimpulan

Sebelum membuat laporan harga pokok produksi, sebaiknya ketahui dulu apa saja komponen yang ada di dalam laporan tersebut.

Adapun, laporan tersebut nantinya akan digunakan atau dibutuhkan untuk membuat laporan lain.

Para akuntan di sebuah perusahaan tentu sangat memerlukan berbagai data serta informasi terkait jumlah biaya-biaya yang dikeluarkan untuk produksi, agar ia bisa menentukan harga pokok produksi, serta membuat laporan harga pokok produksi.

Nah, agar lebih memudahkan para akuntan sebaiknya sebuah bisnis atau perusahaan menggunakan software akuntansi modern untuk menunjang segala bentuk pendataan atau pembuatan laporan.

Dengan software ERP modern seperti MASERP, kamu juga bisa bekerja lebih mudah, lebih rapi, jelas, dan penyimpanan segala data lebih aman.

Dengan fitur Bill of Material di MASERP, Anda bisa memperoleh harga pokok produksi (HPP) sementara dan HPP final setelah mendapatkan biaya pasti seperti biaya tenaga kerja, biaya overhead dan biaya pemasaran.

Penggunaannya juga mudah, terlebih semua bentuk software ERP, bisa dicustom sesuai kebutuhan perusahaan.

Apabila Anda ingin berbicara dengan vendor software ERP Indonesia dan lokal, Anda dapat menghubungi MASERP dengan klik gambar di bawah ini!