Laporan keuangan yang dibuat tiap periode tidak hanya dibuat begitu saja sebagai laporan, tetapi perlu dilakukan analisis laporan keuangan untuk mengetahui kondisi keuangan perusahaan.

Analisis laporan keuangan perlu dilakukan oleh perusahaan agar bisa mendapatkan informasi dan input kinerja keuangan bisnis di periode sebelumnya, bisa digunakan oleh manajemen untuk menentukan keputusan yang tepat di masa depan.

Untuk bisa mencapai tujuannya dengan cepat, perusahaan harus membuat keputusan yang tepat, salah satunya dari laporan keuangan. Berikut tujuan dan 4 jenis analisis laporan keuangan yang perlu Anda ketahui!

Pengertian Analisis Laporan Keuangan

Sebelum Anda mengetahui bagaimana cara menganalisis laporan keuangan, sebaiknya pahami dulu apa itu analisis laporan keuangan.

Analisis laporan keuangan adalah kegiatan mengidentifikasi, menilai dan membandingkan laporan keuangan pada tahun berjalan dengan tahun sebelumnya.

Laporan keuangan apa saja yang bisa dianalisis? Hampir semuanya termasuk cashflow, neraca, laba rugi, perubahan modal dan lainnya.

Dalam menganalisis laporan keuangan, Anda perlu memperhatikan faktor-faktor yang mempengaruhi kondisi keuangan perusahaan yang meliputi pajak, inflasi, tingkat suku bunga, kondisi pandemi dan lain-lain.

Hasil dari proses analisis adalah sebuah kesimpulan sesuai perhitungan dan analisis yang diperoleh.

Baca Juga: Pengertian Inflasi dan Penyebabnya

Tujuan Analisis Laporan Keuangan

Bagi manajemen dan investor, analisis laporan keuangan sebuah perusahaan bisa memberikan penilaian sebelum menentukan pilihan investasi ke perusahaan tersebut.

Dalam hal pinjaman, informasi dari laporan keuangan bisa menentukan kepastian kesanggupan perusahaan dalam mengembalikan pinjaman beserta bunga.

Analisis keuangan bisa mengetahui kemampuan perusahaan melunasi kewajiban terhadap supplier.

Selain itu juga dapat digunakan untuk menilai kinerja manajemen, mengetahui besarnya penyusutan yang dialami perusahaan serta besar pajak terhutang bagi perusahaan.

Baca Juga: Pengertian Manajemen Aset Beserta Tujuan dan Manfaatnya

Jenis Analisis Laporan Keuangan

Prosedur analisis dapat digunakan sebagai perbandingan antara setiap pos keuangan di laporan periode berjalan dengan periode sebelumnya.

Contoh analisis keuangan sederhana bisa dilihat dalam contoh berikut:

Sebuah perusahaan memiliki kas sebesar Rp100.000.000,- di neraca tahun berjalan. Sedangkan di neraca tahun sebelumnya tercatat memilki kas sebesar Rp70.000.000,-.

Nilai kas perusahaan tersebut dapat dibandingkan, kas periode tahun ini memiliki kenaikan sebesar 30% dari tahun sebelumnya.

Prosedur analisis laporan keuangan juga bisa digunakan untuk memberikan hubungan di laporan keuangan, misalnya di laporan keuangan tercatat kas sebesar Rp50.000.000,- dan persediaan sebesar Rp300.000.000,- dimasukkan dalam total aset senilai Rp900.000.000,- dalam laporan posisi keuangan.

Dalam bentuk relatif, jumlah saldo kas adalah 5,5% dari total aset dan jumlah persediaan sebesar 30%.

Kondisi keuangan perusahaan secara umum dan trend dalam industri bisnis juga perlu menjadi pertimbangan dalam mengevaluasi data keuangan dan operasional.

Ada empat jenis analisis keuangan yaitu:

Analisis Laporan Keuangan Horizontal

Analisis cara ini dilakukan dengan melihat persentase kenaikan atau penurunan pada tiap pos di laporan keuangan dan dilakukan secara komparatif atau membandingkan.

Cara horizontal dilakukan dengan melihat perbandingan dua atau tiga laporan keuangan.

Jumlah di tiap pos laporan keuangan terakhir dilakukan perbandingan dengan tiap pos di laporan keuangan perode sebelumnya. Laporan keuangan periode atau tanggal yang lebih awal digunakan sebagai dasar pembandingnya.

Analisis keuangan ini sering sebut sebagai analisis trend dan sering dinyatakan dalam mata uang dan persentase.

Metode analisa laporan keuangan horizontal:

- Membuat Tabel Perbandingan Aset Lancar

Tabel di bawah ini memperlihatkan neraca perbandingan singkat periode dua tahun PT Dua Indonesia dengan analisis horizontal.

Dari tabel di atas diketahui bahwa PT Dua Indonesia pada akhir tahun 2020 memiliki total aktiva (aset) sebesar Rp2.100.000.000,-, lebih tinggi 23% dari periode sebelumnya.

Pasiva (kewajiban) berkurang sebesar Rp123.000.000,- (19%) dan ekuitas pemegang saham juga mengalami penurunan 9% atau sebesar Rp57.000.000,-.

Ada pengurangan kewajiban jangka panjang sebesar Rp80.000.000,- yang diperoleh dari penjualan investasi jangka panjang.

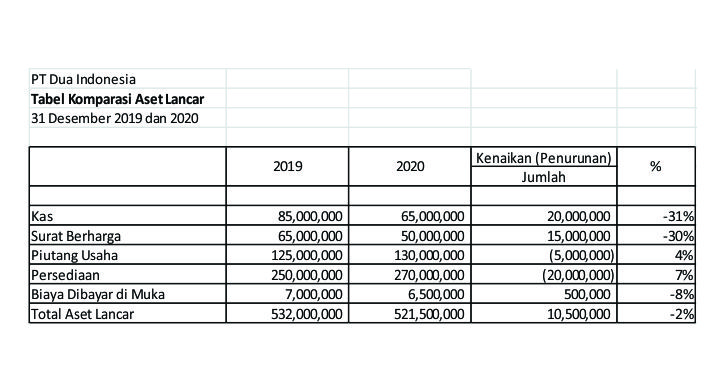

2. Membuat Kompenen Aset dan Kewajiban

Neraca di poin sebelumnya bisa diperluas dengan memasukkan perincian dari berbagai aktiva (aset) dan pasiva (kewajiban).

Dari hasil perincian diketahui bahwa kas dan surat berharga di periode 2020 mengalami penurunan sedangkan piutang usaha perusahaan bertambah sebesar Rp5.000.000,-. Total aset lancar perusahaan mengalami penurunan sebesar 2% pada tahun 2020.

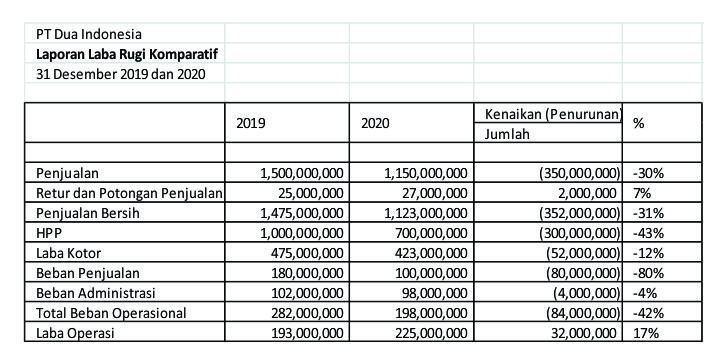

3. Membuat Tabel Perbandingan Laba Rugi

Dari tabel pada poin 2, aset lancar tahun 2020 mengalami penurunan, ternyata dikarenakan penjualan yang juga mengalami penurunan karena pandemi, sebesar 30%. Beban operasional perusahaan pun mengalami penurunan sebesar Rp84.000.000,- atau sebesar 42%.

Penurunan harga pokok penjualan ini juga berdampak pada penurunan laba kotor yang diperoleh perusahaan sebagai persentase penjualan. Laba operasi perusahaan teridentifikasi meningkat sebesar 17%.

Nilai beban dan analisis serta perbandingan tambahan baru dapat dilakukan sebelum mencapai kesimpulan tentang penyebab penurunan.

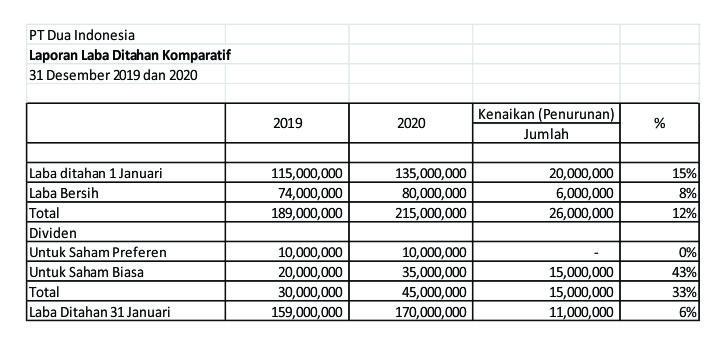

4. Membuat Laporan Laba Ditahan

Laporan laba rugi di atas menunjukkan laba ditahan tahun 2020 meningkat sebesar 6%. Kenaikan tersebut karena total laba tahun 2020 sebesar Rp80.000.000,- dikurangi total dividen sebesar Rp45.000.000,-.

Analisis Laporan Keuangan Vertikal

Analisis vertikal menggunakan metode persentase untuk menunjukkan hubungan tiap komponen terhadap jumlah semua akun dalam satu laporan keuangan.

Analisis ini diterapkan di akun laba dan rugi dengan mempresentasikan tajuk standar sebagai persentase dari total aset tahunan.

Walaupun analisis ini terbatas pada laporan individual. Tetapi hasil signifikan dari analisis tersebut bisa ditingkatkan dengan menyiapkan analisis perbandingan laporan keuangan.

Ini memudahkan Anda mendapatkan informasi jika pembagian biaya, pengeluaran dan laba berbeda nilai.

Analisis Laporan Keuangan Common Size

Cara ini digunakan untuk membandingkan periode berjalan dengan periode sebelumnya, antar perusahaan atau antar perusahaan dengan persentase industri sejenis.

Pada analisis ini, seluruh pos dalam laporan keuangan dinyatakan dalam persentase, bukan mata uang.

Analisis Rasio

Analisis rasio bisa digunakan untuk mengetahui hubungan antara berbagai angka pada laporan cash flow, laporan laba rugi, laporan neraca dan lainnya.

Rasio selalu mewakili satu angka yang berkaitan dengan angka lain di laporan keuangan contohnya rasio likuiditas, rasio profitabilitas, rasio aktivitas dan rasio solvabilitas.

- Rasio likuiditas: kemampuan perusahaan dalam memenuhi kewajiban jangka pendek.

- Rasio solvabilitas: kemampuan perusahaan dalam memenuhi kewajiban jangka pendek dan jangka panjang.

- Rasio profitabilitas: kemampuan perusahaan dalam mendapatkan profit atau keuntungan dalam periode tertentu.

- Rasio aktivitas: kemampuan perusahaan dalam memanfaatkan sumber dayanya.

Kesimpulan

Analisis laporan keuangan sangat perlu dilakukan oleh sebuah perusahaan karena dapat mengetahui kondisi keuangan perusahaan yang nantinya akan menentukan keputusan bisnis.

Selain bertujuan untuk mengetahui kondisi keuangan dan menentukan keputusan masa depan perusahaan, tujuan lainnya adalah untuk meyakinkan investor serta dapat digunakan untuk mengetahui besaran pajak yang harus dibayarkan kepada pemerintah sebagai pemungut pajak.

Ada empat cara untuk melakukan analisis keuangan, diantaranya analisis horizontal, analisis vertikal, analisis common size dan analisis ratio.

Dalam melakukan analisis, Anda harus memiliki laporan keuangan yang valid sesuai dengan Standar Akuntansi Keuangan (SAK).

Untuk memudahkan hal tersebut, Anda bisa menggunakan software akuntansi seperti MASERP yang bisa terintegrasi dengan fungsi bisnis lain seperti manufaktur, ditribusi, penjualan, pembelian dan lain-lain.

MASERP akan memudahkan Anda mencatat, memantau dan membuat laporan keuangan sepeti arus kas dan laba rugi perusahaan secara otomatis dan kapan saja tanpa harus menunggu rugi atau negatif.

Dengan fitur Report Center di MASERP, Anda bisa mencatatat dan membuat laporan keuangan yang meliputi laba rugi, neraca, penjualan dan lain-lain.

Pencatatan dan pelaporan manual tentu saja akan memakan banyak waktu dan memiliki peluang besar terjadinya human error. Ini akan menghambat efisiensi dan produktivitas perusahaan Anda.

Anda bisa mencustom software MASERP sesuai bisnis flow perusahaan. Segera konsultasikan dengan konsultan ahli kami. Gratis!