Faktur pajak adalah salah satu dokumen penting yang harus dimiliki oleh perusahaan, terutama yang sudah menjadi Pengusaha Kena Pajak (PKP). Faktur pajak merupakan bagian dari kepatuhan perpajakan yang wajib dipenuhi oleh setiap bisnis di Indonesia.

Anda sebagai pemilik bisnis dan Wajib Pajak, atau mungkin memiliki role kerja yang salah satunya mengelola faktur pajak, dalam artikel ini kami akan membahas mengenai berbagai jenis faktur pajak, fungsi faktur pajak bagi perusahaan, serta cara mengelolanya agar perusahaan tidak mengalami kesulitan dalam urusan perpajakan.

Pengertian Faktur Pajak

Banyak orang yang menganggap faktur pajak adalah sama dengan faktur penjualan atau invoice. Padahal, kedua istilah ini memiliki perbedaan yang sangat signifikan. Faktur pajak adalah bukti pungutan pajak PKP yang melakukan penyerahan BKP/JKP.

Faktur pajak adalah bukti pungutan Pajak Pertambahan Nilai (PPN) yang dibuat oleh Pengusaha Kena Pajak (PKP) saat melakukan transaksi jual beli barang atau jasa kena pajak.

Faktur pajak berperan penting dalam pencatatan transaksi yang dikenai PPN dan Pajak Penjualan atas Barang Mewah (PPnBM).

Umumnya, faktur pajak terdiri dari informasi yang menjelaskan identitas PKP, barang atau jasa yang diperjualbelikan, serta jumlah PPN yang dikenakan.

Faktur pajak merupakan dokumen yang harus dilaporkan dalam SPT (Surat Pemberitahuan Tahunan) perusahaan, pencatatannya perlu dilakukan dengan baik agar tidak terkena sanksi.

Di Indonesia, faktur pajak harus memenuhi standar yang ditetapkan oleh Direktorat Jenderal Pajak (DJP), termasuk format, isi, dan nomor seri yang unik untuk setiap transaksi.

Baca Juga: PPh 22: Tips Memahami Kebijakan Tarif Pajak

Jenis-Jenis Faktur Pajak

Faktur Pajak Standar

Faktur pajak standar merupakan jenis yang paling umum digunakan oleh PKP yang mengacu pada ketentuan Dirjen Pajak No Kep-53/PJ/1994 yang berlaku sejak tanggal 29 Desember 1994 dan masih digunakan hingga saat ini.

Faktur pajak standar adalah faktur yang diterbitkan oleh PKP untuk transaksi yang terjadi di dalam negeri.

Faktur pajak standar harus memuat keterangan sebagai berikut:

- Terdapat NPWP, Nama PKP, dan alamat dari perusahaan yang menjual barang atau jasa kena pajak.

- Informasi mengenai barang atau jasa kena pajak yang dijual, lengkap dengan seluruh rincian mulai dari harga jual, potongan, dan jumlah pembelian.

- Terdapat jumlah PPN (serta PPnBM jika ada) yang dipungut.

- Terdapat kode faktur pajak beserta tanggal pembuatannya.

- Terdapat nama terang, jabatan, dan tanda tangan dari pihak terkait PKP.

Faktur Pajak Masukan

Faktur yang didapatkan oleh PKP ketika melakukan pembelian terhadap barang kena pajak atau jasa kena pajak dari PKP lainnya.

Faktur Pajak Pengganti

Faktur pajak pengganti adalah faktur yang diterbitkan atas faktur pajak yang telah terbit sebelumnya dikarenakan ada kesalahan pengisian, kecuali kesalahan pengisian NPWP. Sehingga, harus dilakukan pembetulan agar sesuai dengan keadaan yang sebenarnya.

Faktur Pajak Gabungan

Faktur pajak gabungan merupakan jenis faktur pajak yang sama dengan faktur pajak standar, namun jenis ini digunakan oleh PKP yang melakukan penjualan barang atau jasa kena pajak secara berulang kali.

Untuk memudahkan dan mengefisienkan penggunaan nomor faktur pajak yang telah diterbitkan oleh Dirjen Pajak, maka PKP dapat menggunakan faktur pajak gabungan tersebut untuk memungut pajak dari pembeli.

Faktur Pajak Cacat

Faktur yang tidak diisi secara lengkap, jelas, benar, dan tidak ditandatangani termasuk juga kesalahan dalam pengisian kode dan nomor seri. Faktur pajak cacat dapat dibetulkan dengan membuat faktur pajak pengganti.

Fungsi Faktur Pajak

Faktur pajak memiliki beberapa fungsi penting yang berdampak langsung pada operasional dan kepatuhan perusahaan, antara lain:

Bukti Pengenaan Pajak

Faktur pajak menjadi bukti resmi bahwa transaksi yang dilakukan sudah dikenakan PPN. Adanya bukti ini, perusahaan dapat menunjukkan kepatuhan terhadap aturan pajak.

Memudahkan Rekonsiliasi Pajak

Faktur pajak yang dikelola dengan baik, perusahaan lebih mudah melakukan rekonsiliasi pajak, yaitu proses mencocokkan pajak masukan dan keluaran untuk pelaporan SPT.

Menghindari Denda Pajak

Tanpa faktur pajak yang valid, perusahaan berisiko dikenai denda karena dianggap lalai dalam melaksanakan kewajiban pajak.

Mendukung Pencatatan Akuntansi

Faktur pajak juga berfungsi sebagai dokumen pendukung pencatatan akuntansi, memudahkan perusahaan dalam memantau arus kas keuangan.

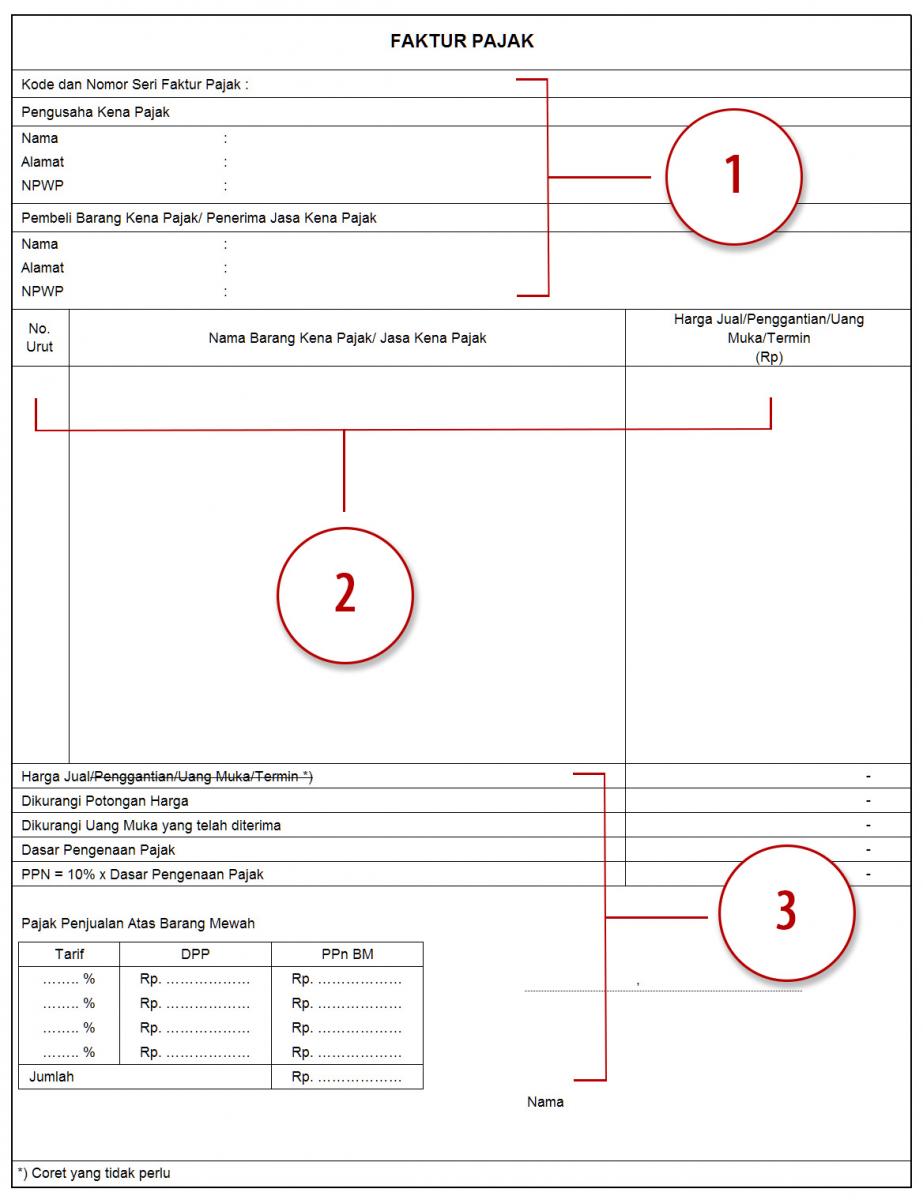

Tahapan Pengisian Faktur Manual

Tahap 1

- Masukkan Kode dan Nomor Seri Faktur Pajak yang telah didapat dari DJP

- Masukkan nama, alamat, dan NPWP Perusahaan yang menyerahkan Barang/Jasa Kena Pajak pada kolom Pengusaha Kena Pajak

- Masukkan nama, alamat, dan NPWP Perusahaan yang membeli atau menerima Barang/Jasa Kena Pajak pada kolom Pembeli Barang Kena Pajak/Penerima Jasa Kena Pajak

Tahap 2

- Masukkan nomor urut sesuai dengan urutan jumlah barang atau jasa kena pajak yang diserahkan

- Masukkan nama barang/jasa kena pajak yang diserahkan

- Masukkan nominal harga pada kolom Harga Jual/Penggantian/Uang Muka/Termin (jika nominal bukan dalam satuan rupiah, maka Anda harus memiliki Faktur Pajak khusus untuk nominal selain rupiah, yakni Faktur Pajak Valas)

Tahap 3

- Total keseluruhan harga ditulis pada kolom Harga Jual/Penggantian/Uang Muka/Termin

- Total nilai potongan harga Barang atau Jasa Kena Pajak ditulis (jika ada potongan) ditulis pada kolom Dikurangi Potongan Harga

- Jika Anda sudah menerima uang muka seusai penyerahan Barang atau Jasa Kena Pajak, maka nominal uang tersebut dapat ditulis pada kolom Nilai Uang Muka yang telah diterima.

- Jumlah Harga Jual/Penggantian/Uang Muka/Termin dikurangi dengan Potongan Harga dan Uang muka yang telah diterima, kemudian ditulis pada kolom Dasar Pengenaan Pajak

- Jumlah PPN yang terutang sebesar 10% dari Dasar Pengenaan Pajak ditulis pada kolom PPN = 10% x Dasar Pengenaan Pajak

- Pada kolom Pajak Penjualan Atas Barang Mewah (PPnBM), hanya diisi apabila terjadi penyerahan Barang Kena Pajak yang Tergolong Mewah. Dapat diisi dengan cara, besar tarif Pajak Penjualan atas Barang Mewah dikalikan dengan Dasar Pengenaan Pajak

- Masukkan Tempat dan Tanggal pada saat membuat Faktur Pajak tersebut

- Masukkan Nama dan Tanda Tangan dari Nama Pejabat yang telah ditunjuk oleh Perusahaan (harus sesuai dengan Nama Pejabat pada saat Perusahaan resmi menjadi Pengusaha Kena Pajak/PKP.

Faktur Pajak Elektronik

Seiring perkembangan teknologi, kini PKP diharuskan membuat faktur pajak elektronik atau biasa disebut dengan e-Faktur.

Ini sesuai dengan keputusan tentang Penetapan (PKP) Pengusaha Kena Pajak yang Diwajibkan Membuat e-Faktur atau Faktur Pajak Berbentuk Elektronik dari Direktur Jenderal Pajak Nomor: KEP-136/PJ/2014.

Demikianlah penjelasan yang bisa kamu pahami mengenai fungsi faktur pajak yang sebenarnya. Sangat penting bagi PKP untuk membuat faktur pajak atau membetulkannya jika ada kesalahan. Hal tersebut untuk mencegah dari hal negatif ketika auditor pajak memeriksa.

Kesimpulan

Dari informasi yang sudah dibahas di atas terkait faktur pajak adalah bukti pungutan pajak PKP yang melakukan penyerahan BKP/JKP lalu ada juga penjelasaan dari tahapan pengisian faktur pajak dan jenisnya yang ada di dalam negara kita.

Untuk urusan perhitungan pajak dan pengelolaan keuangan bisnis atau perusahaan, sebaiknya Anda menggunakan software ERP yang sudah terintegrasi seperti MASERP.

Software MASERP memiliki fitur Auto Number Tax yang dapat memudahkan Anda mencatat penomoran pajak untuk faktur pajak secara otomatis.

Untuk Anda sebagai warga negara yang baik jangan lupa untuk membayar pajak ya. Ingat! Orang bijak taat pajak.