Dalam konteks akuntansi, kita mengenal istilah piutang usaha sebagai akun. Piutang usaha adalah sejumlah uang atau kas yang diperoleh dari pembelian kredit atau utang dari pelanggan. Piutang dicatatkan berdasarkan penjualan produk berupa barang atau jasa. Pada umumnya, piutang akan ditagihkan dalam waktu per bulan oleh perusahaan kepada pihak pembeli/debitur. Apakah Anda pernah mendengar jurnal penghapusan piutang?

Pencatatan piutang tak tertagih dicatatkan pada catatan keuangan perusahaan. Untuk melakukan penyesuaian terhadap hal tersebut, perusahaan bisa melakukan pendekatan akuntansi untuk menghapus piutang tersebut. Perusahaan dapat membuat jurnal penghapusan piutang terhadap sejumlah piutang tak tertagih.

Agar lebih mengerti mengenai jurnal penghapusan piutang, yuk simak penjelasan berikut ini!

Apa Itu Piutang Tak Tertagih?

Piutang yang tidak tertagih atau dalam bahasa Inggrisnya disebut uncollectible accounts juga dapat diinterpretasikan sebagai bentuk kerugian perusahaan terhadap kesempatan memperoleh pelunasan dari piutang tersebut.

Maksudnya, perusahaan dapat membuat kategori suatu piutang sebagai piutang tak tertagih jika perusahaan merasa ragu pada piutang tersebut.

Pada kenyataannya ada kondisi tertentu yang menyebabkan piutang tidak tertagih. Maksudnya, perusahaan akan mendapatkan satu kondisi tertentu yang menyebabkan piutang tersebut tidak dapat dibayar atau ditagihkan kepada pihak penghutang. Hal ini menyebabkan perusahaan harus melakukan penyesuaian terhadap kondisi tersebut.

Baca Juga: Perbedaan Hutang dan Piutang dalam Bisnis dan Akuntansi

Kriteria Piutang Tak Tertagih

Ada beberapa hal yang perlu dipahami sebagai bentuk piutang. Ya, jenis piutang dikategorikan dalam beberapa jenis.

Berikut empat jenis kategori piutang yang bisa dibilang merupakan piutang tak tertagih untuk dilaporkan dalam jurnal penghapusan piutang.

- Piutang sudah dalam masa tertentu yang ditetapkan berdasarkan kebijakan perusahaan.

- Piutang sudah mengalami proses penagihan sesuai kebijakan perusahaan secara langsung maupun tertulis.

- Piutang yang dicatatkan berasal dari pihak pembeli atau pelanggan yang mengalami tak mampu bayar atau bangkrut.

- Piutang yang tak bisa ditagihkan kepada debitur akibat suatu kejadian yang menyebabkan kondisi tersebut, seperti bencana alam dan lainnya.

Jurnal Penghapusan Piutang

Sebelum memahami mengenai jurnal penghapusan piutang, perusahaan harus mengerti apa itu penghapusan piutang.

Penghapusan piutang adalah tindakan yang diambil perusahaan untuk menghadapi piutang yang tak dapat ditagih. Penghapusan piutang jadi salah satu bentuk kerugian yang dialami perusahaan.

Pada umumnya, ada dua metode yang lazim digunakan untuk melakukan penghapusan piutang. Berikut penjelasannya.

Metode Langsung

Metode langsung atau direct method adalah salah satu cara untuk melakukan penghapusan piutang. Cara ini dilakukan dengan menghapus piutang pada pembukuan perusahaan secara langsung ketika perusahaan menetapkan piutang tersebut tidak dapat lagi ditagih oleh mereka.

Singkatnya, perusahaan akan mencatat jumlah piutang yang tidak dapat diselesaikan hanya jika piutang sudah benar-benar tidak dapat ditagih.

Piutang tak tertagih tersebut akan dihapus dan dicatatkan serta dibebankan pada perkiraan kerugian piutang. Penghapusan piutang akan dicatatkan pada kolom debet dan piutang pada bagian kredit.

Debit Kredit

Beban penghapusan piutang xxxxx

Piutang xxxxx

Ketika terjadi pelunasan terhadap piutang tersebut, maka akan dicatatkan sebagai berikut dengan

Debit Kredit

Piutang xxxxx

Beban penghapusan piutang xxxxx

Proses pelunasan piutang tersebut akan dicatatkan pada kas perusahaan yang semakin bertambah. Berikut pencatatannya

Debit Kredit

Kas xxxxx

Piutang xxxxx

Metode Cadangan

Metode penghapusan piutang berikutnya adalah allowance method atau metode cadangan. Pada metode ini, perusahaan melakukan perkiraan terhadap piutang yang ada pada setiap akhir periode pembukuan. Perkiraan tersebut dicatatkan dalam jurnal penghapusan piutang sebagai beban kerugian piutang.

Pencatatan beban kerugian piutang diletakkan pada bagian debit sementara cadangan kerugian piutang dicatat pada bagian kredit. Berikut ilustrasinya

Debit Kredit

Beban kerugian piutang xxxxx

Cadangan kerugian piutang xxxxx

Perusahaan dapat melakukan penghapusan pada jurnal penghapusan piutang tersebut apabila pihak debitur benar-benar tidak bisa melunasi utangnya. Berikut pencatatannya

Debit Kredit

Cadangan kerugian piutang xxxxx

Piutang xxxxx

Ketika terjadi kondisi tertentu seperti pihak debitur dapat melunasi piutang yang ada, maka cadangan kerugian piutan akan dihapuskan. Berikut pencatatannya.

Debit Kredit

Piutang xxxxx

Cadangan kerugian piutang xxxxx

Setelah proses pelunasan piutang dilakukan, jumlah kas perusahaan akan bertambah dan dicatat dalam pembukuan. Berikut pencatatannya.

Debit Kredit

Kas xxxxx

Piutang xxxxx

Contoh Kasus

Agar lebih memahami bagaimana cara melakukan penghapusan piutang, berikut contoh kasusnya.

PT X merupakan perusahaan manufaktur di bidang peralatan dapur. PT X memiliki piutang usaha sebesar Rp. 100.000.000 yang sudah jatuh tempo. PT W sebagai pihak debitur tidak dapat melunasi utang tersebut pada jangka waktu yang telah disepakati. Berikut ilustrasi PT X untuk menghapus piutang tersebut.

Beban penghapusan piutang: Rp100.000.000,00

Piutang usaha Rp100.000.000,00

Cadangan kerugian piutang: Rp100.000.000,00

Jurnal penghapusan piutang metode direct

PT X mencatatkan jumlah tersebut seperti berikut

Debit Kredit

Beban penghapusan piutang Rp100.000.000,00

Piutang usaha Rp100.000.000,00

Pada saat terjadi pelunasan piutang dari PT W, PT X mencatatkan pelunasannya sebagai berikut

Debit Kredit

Piutang Rp100.000.000,00

Beban penghapusan piutang Rp100.000.000,00

PT X pun mencatatkan penghapusan piutang tersebut setelah terjadinya pelunasan oleh PT W. Berikut pencatatannya yang menambahkan kas perusahaan.

Debit Kredit

Kas Rp100.000.000,00

Piutang Rp100.000.000,00

Jurnal penghapusan piutang metode allowance

Pencatatan beban kerugian piutang PT X dicatatkan sebagai berikut

Debit Kredit

Beban kerugian piutang Rp100.000.000,00

Cadangan kerugian piutang Rp100.000.000,00

PT X menghapus piutang yang didapatkan dari PT W saat memperkirakan utang tidak mampu dibayar oleh PT W. Berikut pencatatannya

Debit Kredit

Cadangan kerugian piutang Rp100.000.000,00

Piutang Rp100.000.000,00

Setelah selang beberapa waktu, PT W berniat dan melunasi utangnya terhadap PT X. PT X mencatat pelunasan tersebut sebagai berikut.

Debit Kredit

Piutang Rp100.000.000,00

Cadangan kerugian piutang Rp100.000.000,00

Proses pelunasan piutang tersebut diartikan sebagai penghapusan piutang PT W, sehingga akan menambah kas PT X dan dicatatkan seperti berikut ini.

Debit Kredit

Kas Rp100.000.000,00

Piutang Rp100.000.000,00

Baca Juga: Buku Besar Pembantu Piutang dan Cara Mudah Membuatnya

Fitur Account Receivable di MASERP

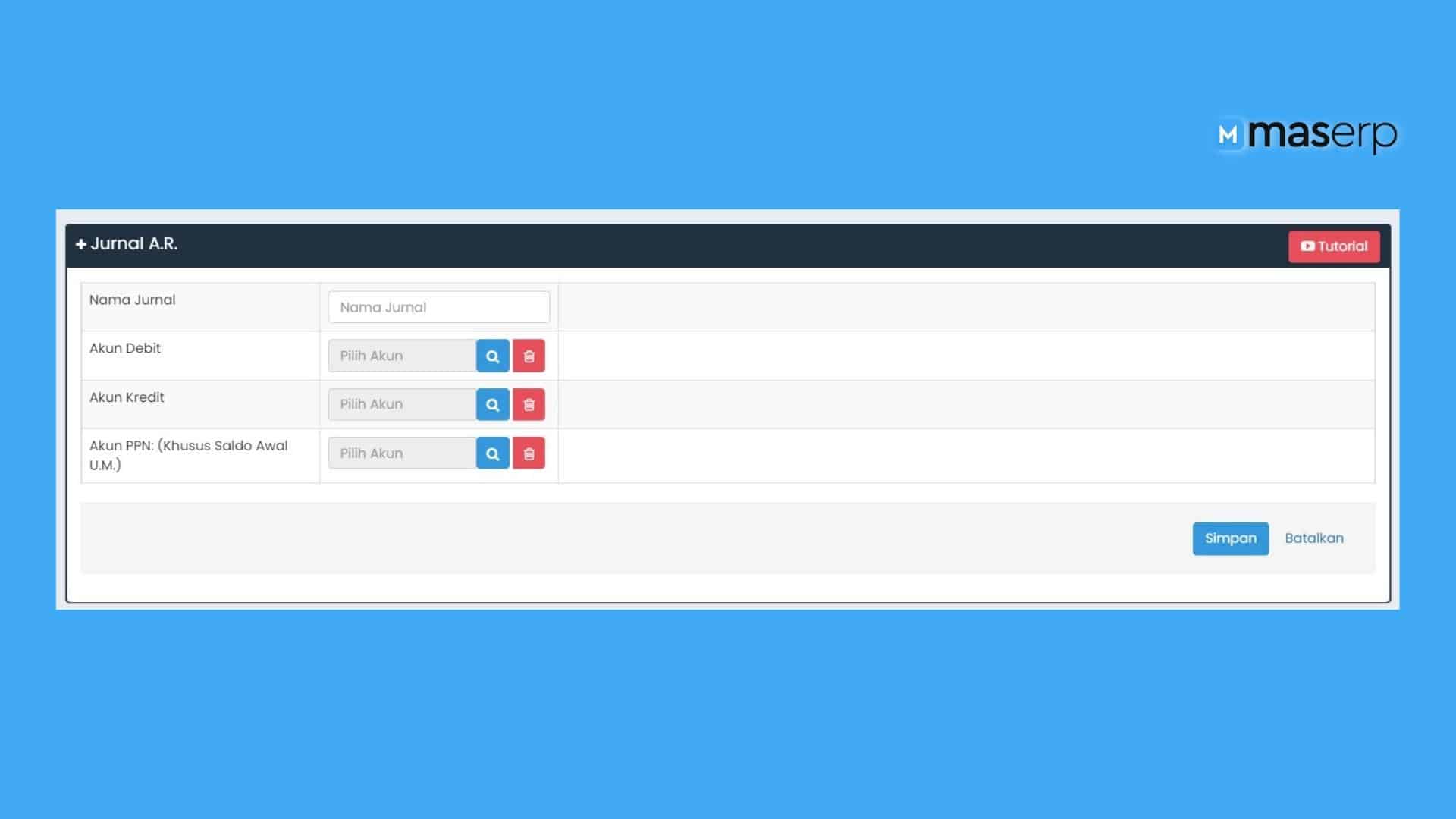

Sebelum membuat transaksi AR (piutang), Anda dapat membuat master jurnal AR yang merupakan jurnal otomatis sehingga saat menginput transaksi tidak perlu membuat jurnal manual. Ini adalah keuntungan menggunakan ERP, Anda tidak perlu melakukan double input data dan dapat mempercepat pekerjaan karena menjadi lebih efisien.

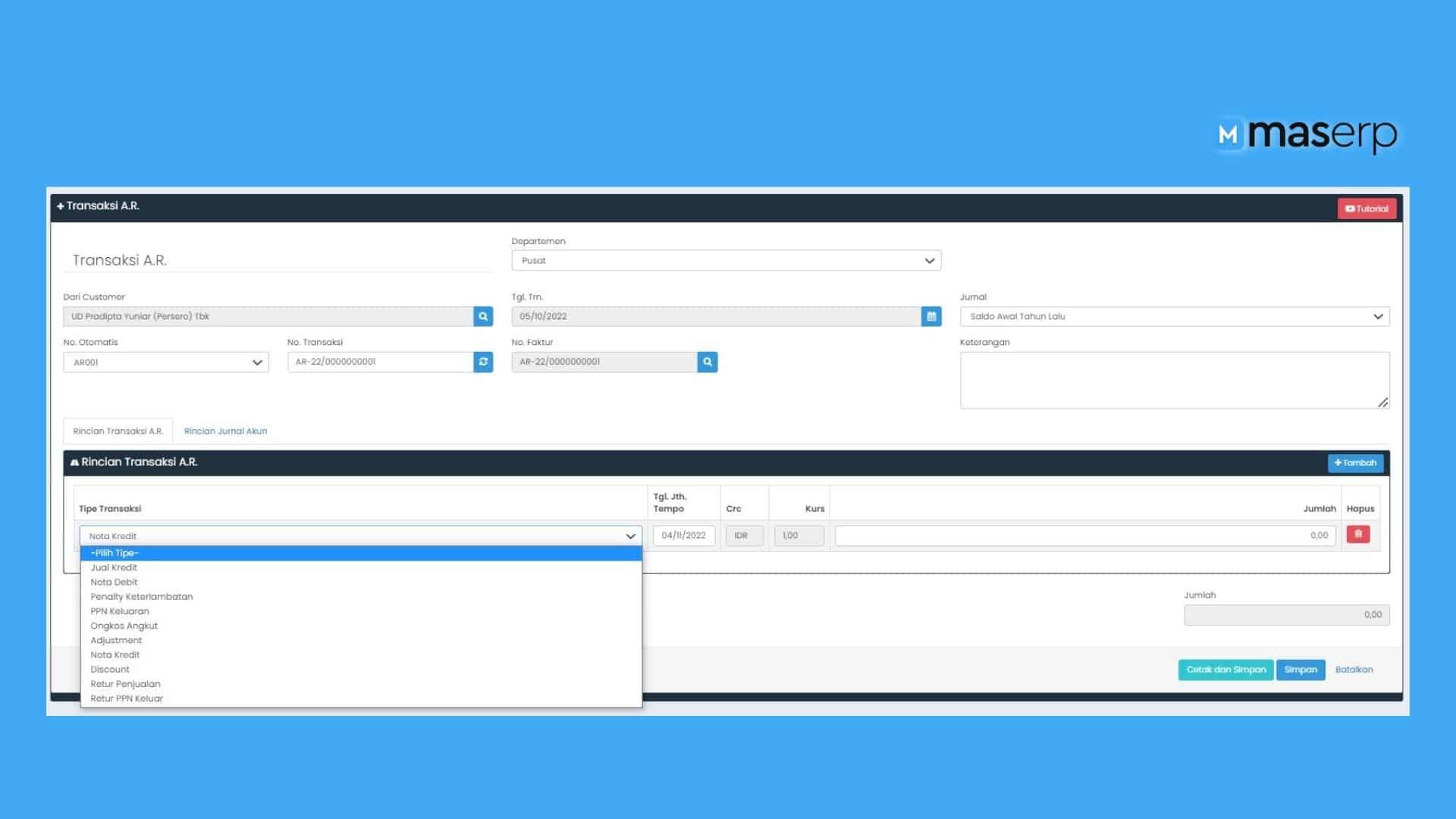

Semua data yang berhubungan dengan transaksi piutang dapat Anda kelola di fitur transaksi AR pada modul Penjualan dan Customer. Transaksi AR (piutang) yang dapat dibuat antara lain transaction item, tipe transaksi dan customer.

Transaksi AR digunakan untuk menambah atau mengurangi piutang customer, piutang tidak mempengaruhi persediaan barang Anda.

Cara membuat transaksi AR:

- Pilih dan klik Customer & Penjualan

- Klik Transaksi A.R.

- Klik Add

- Isi Customer yang sudah Anda set di Master Customer

- Pilih Tanggal Transaksi piutang tersebut dibuat

- Pilih Jurnal yang sudah Anda buat di Master Jurnal AR

- Isi No. Transaksi dan Keterangan

- Pada kolom Rincian Transaksi A.R, klik Tambah, isi Tipe Transaksi, Tgl. Jatuh Tempo, Total

- Klik Simpan

Baca Juga: MASERP: ERP Terbaik dengan Fitur Lengkap dan Terpercaya

Kesimpulan

Piutang dapat menjadi piutang yang tidak tertagih atau dalam bahasa Inggrisnya disebut uncollectible accounts yang merupakan salah satu bentuk kerugian bagi perusahaan.

Perusahaan akan mendapatkan satu kondisi tertentu yang menyebabkan piutang tersebut tidak dapat dibayar atau ditagihkan kepada pihak penghutang. Hal ini menyebabkan perusahaan harus melakukan penyesuaian terhadap kondisi tersebut.

Ada beberapa jenis kategori piutang yang dapat dicatatkan dalam jurnal penghapusan piutang, yaitu piutang sudah dalam masa tertentu yang ditetapkan berdasarkan kebijakan perusahaan, piutang sudah mengalami proses penagihan sesuai kebijakan perusahaan secara langsung maupun tertulis, piutang yang dicatatkan berasal dari pihak pembeli atau pelanggan yang mengalami tak mampu bayar atau bangkrut, dan piutang yang tak bisa ditagihkan kepada debitur akibat suatu kejadian yang menyebabkan kondisi tersebut, seperti bencana alam dan lainnya.

Untuk melakukan pencatatan jurnal penghapusan piutang dikenal dua metode, yaitu direct method dan allowance method.

Utang dan piutang harus dicatat jelas dalam laporan keuangan agar bisnis dapat terus berjalan lancar dan kondisi keuangan sehat. Supplier Anda perlu dilunasi tepat waktu demi menjaga relasi yang baik dengan perusahaan, sementara customer terkadang lupa membayar utang apabila telat ditagih.

Software ERP MASERP membantu Anda untuk menagih customer Anda secara tepat waktu. MASERP menyediakan reminder untuk piutang jatuh tempo setiap harinya untuk penagihan tepat waktu dan meningkatkan kesehatan cash flow perusahaan.

Dengan fitur Report Center di MASERP, Anda bisa mencatat dan membuat laporan keuangan yang meliputi laba rugi, neraca, penjualan dan lain-lain.

Pencatatan dan pelaporan manual tentu saja akan memakan banyak waktu dan memiliki peluang besar terjadinya human error. Ini akan menghambat efisiensi dan produktivitas perusahaan Anda. Software MASERP dapat dikustomisasi sesuai bisnis flow Anda, kustomisasi dari program standard yang sudah ada.

Jadwalkan demo program dengan konsultan MASERP sekarang!