Dalam akuntansi, kita mengenal lima jenis jurnal yaitu jurnal umum, jurnal khusus, jurnal penyesuaian, jurnal penutup dan jurnal pembalik. Kelima jurnal itu memiliki fungsinya masing-masing.

Perusahaan tidak wajib membuat jurnal pembalik, tetapi jika jurnal ini dibuat akan mempermudah pencatatan transaksi di awal periode akuntansi dan meminimalisir kesalahan pencatatan.

Artikel ini akan mengulas lengkap mengenai pengertian jurnal pembalik, manfaatnya, akun apa saja yang bisa dipakai di jurnal pembalik serta contohnya.

Pengertian Jurnal Pembalik

Jurnal pembalik (reverse entry) dalam laporan keuangan berguna untuk membalikkan jurnal penyesuaian untuk membentuk akun neraca.

Jurnal ini dibuat di awal periode akuntansi berikutnya, bukan di akhir periode berjalan.

Hal ini biasanya digunakan dalam situasi ketika pendapatan atau beban diakrualkan pada periode akuntansi sebelumnya dan akuntan tidak menginginkan akrual tetap dalam sistem akuntansi untuk periode lain.

Akrual dalam akuntansi adalah metode di mana penerimaan dan pengeluaran diakui dan dicatat langsung saat transaksi berlangsung, pencatatannya bukan setelah uang kas dibayarkan atau diterima.

Akuntansi basis akrual dapat menggambarkan kondisi keuangan perusahaan secara tepat dan bisa digunakan untuk laporan ke pemegang saham.

Baca Juga: Buku Besar Akuntansi Beserta Jenis, Fungsi dan Contohnya

Manfaat Jurnal Pembalik

Jurnal ini bersifat opsional tetapi jika dibuat akan memberikan manfaat bagi perusahaan. Manfaat yang bisa diperoleh, antara lain:

- Memudahkan pencatatan transaksi atau neraca yang disusun pada awal periode akuntansi, khususnya yang berkaitan dengann ayat jurnal penyesuaian.

- Menyederhanakan penyusunan jurnal penyesuaian untuk periode selanjutnya, terlebih jika perusahaan membuat ayat jurnal penyesuaian yang jumlahnya banyak.

- Meminimalisir kesalahan ketika membuat jurnal penyesuaian seperti pengakuan biaya dan pendapatan yang double (jurnal ganda).

Akun Jurnal Pembalik

Tidak semua ayat jurnal penyesuaian dilakukan reversing entries.

Akun jurnal penyesuaian diperlukan jurnal pembalik jika akun jurnal penyesuaiannya memunculkan akun riil baru atau yang belum terlihat di neraca saldo.

Akun yang dibalik berasal dari pencatatan jurnal penyesuaian untuk pos yang dibayar di muka (prepayments) dan pos akrual (accrual), yaitu:

Beban Dibayar di Muka dan Dicatat di Akun Beban

Beban yang dibayar di muka adalah beban yang sudah dibayarkan tetapi belum dicatat sebagai beban di dalam neraca pada periode akuntansi tersebut.

Beban ini biasanya ada kalau perusahaan membayar biaya transaksi dari pengeluaran di periode akuntansi tertentu.

Baca Juga: 5 Perbedaan Biaya dan Beban dalam Akuntansi

Pendapatan Diterima di Muka dan Dicatat di Akun Pendapatan

Pendapatan diterima di muka merupakan pendapatan yang diperoleh perusahaan pada awal transaksi dan belum dilakukan ke pelanggan.

Pendapatan yang Masih Harus Diterima (Accrued Income)

Pendapatan yang masih harus diterima merupakan pendapatan yang sudah dilakukan tetapi karena beberapa alasan belum diakui sebagai pendapatan perusahaan.

Beban yang Masih Harus Dibayar (Accrued Expense)

Beban ini masih akan dikeluarkan oleh perusahaan di akhir periode akuntansi, jadi beban ini masih tercatat dan berlanjut di periode akuntansi berikutnya.

Beban Pemakaian Atas Perlengkapan

Akun beban atas pemakaian perlengkapan dicatat pada akun beban dan biasanya perusahaan akan menggunakannya secara terus menerus. Nantinya, perlengkapan akan tercatat di ayat jurnal penyesuaian sebagai beban.

Baca Juga: Jurnal Khusus dan Jurnal Umum Yang Harus Anda Ketahui

Contoh Jurnal Pembalik

Setelah mengetahui apa itu jurnal pembalik beserta manfaat dan akun yang ada di dalamnya, sekarang kita buat contoh penyusunan jurnalnya.

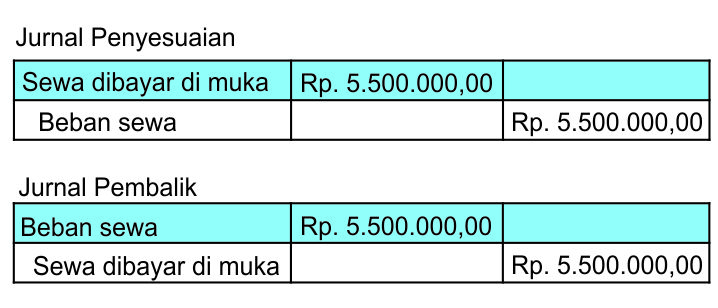

Beban Dibayar di Muka

Biaya yang dikeluarkan dicatat sebagai beban sehingga perlu disusun jurnal pembalik agar menjadi sewa di bayar di muka.

Pada 1 Januari 2019 perusahaan membayar uang sewa sebesar Rp. 5.500.000,00 untuk satu tahun. Pencatatan di jurnal seperti terlihat di gambar di bawah ini.

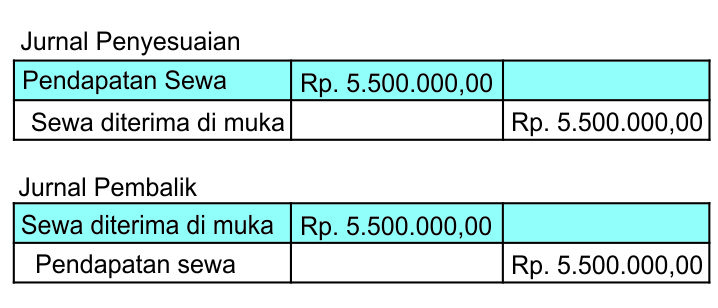

Pendapatan Diterima di Muka

Peran jurnal ini pada pendapatan yang diterima di muka dibuat untuk menjadikannya sebagai sewa diterima di muka.

Misalnya sebuah perusahaan menerima pendapatan sewa di muka pada tanggal 1 Juli 2019 sebesar Rp. 5.500.000,00. Jurnal penyesuaian dan jurnal pembaliknya dibuat seperti di bawah ini.

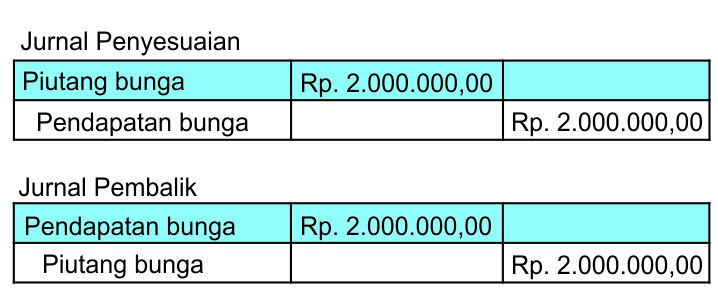

Pendapatan yang Masih Harus Diterima

Misalnya sebuah perusahaan menerima cicilan utang sebesar Rp. 2.000.000,00 pada bulan Juli 2020. Maka jurnal penyesuaian (31 Desember 2020) dan jurnal pembalik (1 Januari 2021) sebagai berikut.

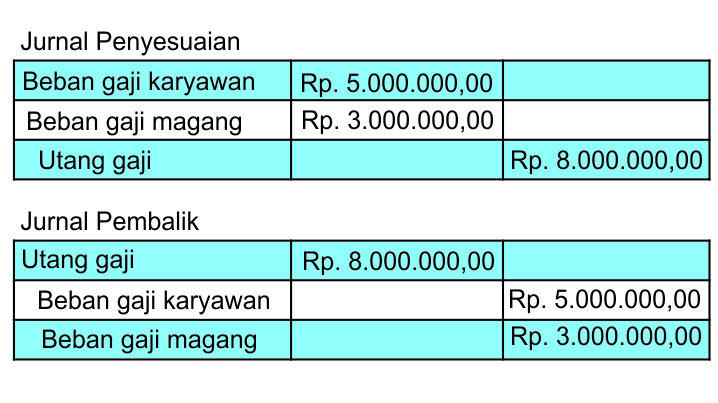

Beban yang Masih Harus Dibayar

Sebuah perusahaan harus membayar gaji karyawan bulan Desember 2020, maka penyusunan jurnal penyesuaian (Desember 2020) dan jurnal pembalik (Januari 2021) seperti gambar di bawah ini.

Baca Juga: Analisis Laporan Keuangan Beserta Contohnya

Kesimpulan

Jurnal pembalik (reverse entry) dalam laporan keuangan berguna untuk membalikkan jurnal penyesuaian untuk membentuk akun neraca dan dibuat di awal periode akuntansi berikutnya.

Jurnal ini bersifat opsional, perusahan tidak diharuskan menyusunnya. Tetapi kalau dibuat, perusahaan akan lebih mudah transaksi atau neraca yang disusun pada awal periode akuntansi, lebih mudah menyusun jurnal penyesuaian dan dapat meminimalisir kesalahan ketika membuat jurnal penyesuaian.

Tidak semua akun jurnal penyesuaian dapat dibuat jurnal pembalik, akun yang bisa dibuat antara lain beban dibayar di muka, pendapatan yang diterima di muka, pendapatan yang masih harus diterima dan beban yang masih harus dibayarkan oleh perusahaan.

Dalam mengelola bisnis, Anda harus memiliki laporan keuangan yang valid sesuai dengan Standar Akuntansi Keuangan (SAK).

Untuk memudahkan hal tersebut, Anda bisa menggunakan software akuntansi seperti MASERP yang bisa terintegrasi dengan fungsi bisnis lain seperti manufaktur, ditribusi, penjualan, pembelian dan lain-lain.

MASERP akan memudahkan Anda mencatat, memantau dan membuat laporan keuangan sepeti arus kas dan laba rugi perusahaan secara otomatis dan kapan saja tanpa harus menunggu rugi atau negatif.

Dengan fitur Report Center di MASERP, Anda bisa mencatatat dan membuat laporan keuangan yang meliputi laba rugi, neraca, penjualan dan lain-lain.

Pencatatan dan pelaporan manual tentu saja akan memakan banyak waktu dan memiliki peluang besar terjadinya human error. Ini akan menghambat efisiensi dan produktivitas perusahaan Anda.

Anda bisa mencustom software MASERP sesuai bisnis flow perusahaan. Segera konsultasikan dengan konsultan ahli kami, gratis!