Jurnal penyesuaian dibuat dalam proses pencatatan perubahan saldo dalam akuntansi, sehingga saldo tersebut menunjukkan jumlah yang sebenarnya.

Jurnal ini digunakan untuk menetapkan saldo pencatatan pada akun buku besar di akhir periode, lalu menghitung pada pendapatan dan bebannya selama periode tertentu.

Jurnal penyesuaian merupakan laporan keuangan yang berisi informasi-informasi yang berguna dalam membantu pengambilan keputusan bagi perusahaan atau bisnis.

Pengertian Jurnal Penyesuaian

Dalam akuntansi, ada salah satu jurnal yang bermanfaat dalam menetapkan saldo catatan akun pada buku besar akhir periode.

Pengertian ayat jurnal penyesuaian adalah jurnal yang dibuat pada proses pencatatan perubahan saldo dalam akun yang nantinya mencerminkan saldo pada jumlah sesungguhnya.

Laporan keuangan tersebut memenuhi kualitas informasi bagi akuntansi untuk keperluan pihak yang berkepentingan.

Selain jurnal penyesuaian, ada beberapa jurnal lainnya seperti jurnal khusus, jurnal pembalik, jurnal penutup dan jurnal umum.

Baca Juga : Jurnal Umum Dan Jurnal Khusus

Fungsi Jurnal Penyesuaian

Pada jurnal ini memiliki fungsi dan maksud tertentu. Berikut ini fungsi yang ada pada jurnal tersebut:

- Memisahkan akun yang sifatnya campuran (mixed account) dan menjadi dua akun yaitu akun nominal dana akun real.

2. Di akhir periode akun yang sifatnya rill yaitu aktiva dan utang di dalam neraca bisa menunjukan jumlah yang sebenarnya.

3. Menghitung pendapatan periode yang tepat.

4. Pada akhir periode, akun-akun nominal yakni akun pendapatan dan akun beban menunjukkan jumlah uang yang benar-benar menjadi pendapatan dan beban dalam periode yang bersangkutan.

Jenis dan Contoh Jurnal Penyesuaian

Setelah Anda sudah bisa memahami tentang fungsi dari jurnal penyesuaian yang sudah dijabarkan diatas, sebaiknya kita mengeri jurnal tersebut dengan melihat langsung dengan contoh pada pengaplikasiannya.

Cara membuatnya cukup mudah, Anda perlu memperhatikan perilaku dan transaksinya saja. Lalu mengetahui tentang aturan bagian kredit dan debit pada akuntansi agar bisa menyusun ayat jurnalnya.

Berikut ini jenis beserta contohnya pada jurnal penyesuaiannya:

Piutang Pendapatan

Piutang pendapatan adalah pendapatan yang sudah menjadi hak untuk perusahaan, tetapi belum diterima. Hal tersebut harus tercatat sebagai pendapatan pada periode terkait.

Contoh piutang pendapatan:

Perusahaan dagang ini sudah bisa menyelesaikan pekerjaannya senilai Rp. 1.000.000,-. Tetapi pada jumlah ini belum termasuk neraca saldo senilai Rp. 10.000.000,- yang merupakan piutang pendpatan pada perusahaan itu.

Jika tercatat di jurnal penyesuaian, maka pendapatan jasa akan bertambah menjadi Rp. 11.000.000,-.

Beban Dibayar di Muka

Sering terjadi ketika perusahaan membayar beban pada periode yang akan datang. Ini yang disebut dengan beban dibayar di muka.

Apabila Anda menemukan beban yang harusnya dibayar pada periode yang akan datang, sehingga harus mempertimbangkan perhitungan beban apa yang akan dilaporkan pada periode tersebut

Contoh pada beban dibayar di muka:

Neraca saldo terdapat nilai Rp. 5.000.000,-. Pada akhir periode informasi saldo sisa Rp. 3.000.000,-. Artinya premi asuransi yang menjadi nilai beban Rp. 5.000.000,- dikurangi Rp. 2.000.000,- yaitu Rp. 2.000.000,- nominal itu yang harus diakui sebagai beban asuransi dan mengurangi jumlah asuransi yang akan dibayar diawal.

Beban Sewa Gedung Dibayar di Muka

Tidak jauh beda dengan kasus pertama yakni beban dibayar dimuka. Penyelesaian jurnal penyesuaiannya pun sama.

Contoh Pada Sewa Gedung Dibayar di Muka

Saldo akun sewa gedung yang dibayar di awal memiliki jumlah Rp 20.00.000,- yang mana angka tersebut tidak menunjukkan situasi sesungguhnya. Sebab, telah digunakan sewa sejumlah Rp 3.000.000,-. Sehingga, beban sewanya akan bertambah serta sewa yang dibayar di muka mengalami pengurangan sejumlah Rp 3.000.000,-.

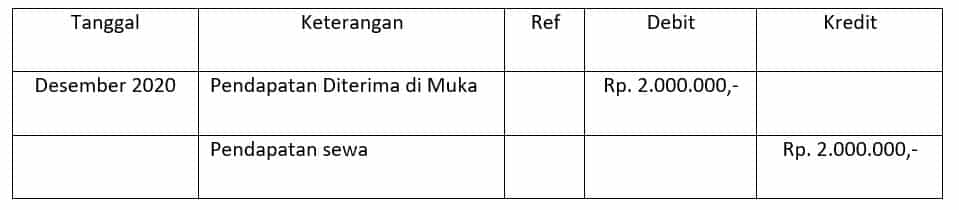

Pendapatan Diterima di Muka

Tidak tercatat sebagai pendapatan jika pendapatannya diterima di muka tetapi dicatat menjadi hutang. Hal ini karena perusahaan belum melakukan realisasi pendapatan sehingga belum menjadi hak untuk perusahaan.

Contoh Pada Pendapatan Diterima di Muka

Pendapatan yang diterima di muka saldonya Rp. 20.000.000,- tetapi perusahaan sampai akhir periode belum mengerjakan Rp. 2.000.000,- sehingga dicatat sebagai pendapatan sewa bertambah lalu pendapatan di muka menjadi Rp. 2.000.000,-. Hal ini menjadikan terdapat Rp. 18.000.000,- yang masih menjadi utang pendapatan perusahaan.

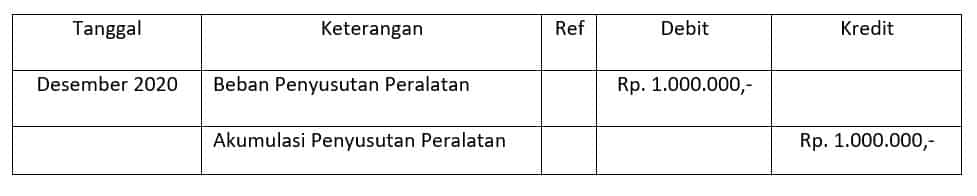

Penyusutan Peralatan

Selain tiga hal tersebut, ada juga hal lain yang mesti dicatat pada pengakuan beban depresiasi atau beban penyusutan oleh suatu perusahaan.

Contoh Penyusutan Peralatan

Periode Desember 2020, terdapat informasi mengenai beban penyusutan atau depresiasi sebesar Rp. 1.000.000,-. Sehingga, menambah beban penyusutan serta akumulasi penyusutan senilai Rp. 1.000.000,-.

Pemakaian Perlengkapan

Perlengkapan merupakan bahan yang dibeli dengan tujuan kepentingan operasi perusahaan serta tidak dalam agenda untuk dijual lagi. Sehingga, perusahaan mesti mencatat pemakaian perlengkapan atau bisa juga dengan melakukan penghitungan fisik pada jumlah perlengkapan yang masih tersisa.

Contoh Pemakaian Perlengkapan

Akun perlengkapan memiliki saldo sebesar Rp. 5.000.000,- pada neraca saldo. Di akhir periode, ada informasi mengenai perlengkapan yang masih tersisa yakni sebesar Rp. 2.000.000,-. Sehingga, perusahaan sudah melakukan pemakaian perlengkapan sejumlah Rp. 5.000.000,- dikurangi Rp. 2.000.000,- yakni sejumlah Rp. 3.000.000,-. Jika begitu, maka dicatat sebagai beban perlengkapan sebesar Rp. 3.000.000.

Kesimpulan

Jadi secara garus besar pengertian jurnal penyesuaian adalah jurnal yang dibuat pada proses pencatatan perubahan saldo dalam akun yang nantinya mencerminkan saldo pada jumlah sesungguhnya.

Tidak hanya itu, jurnal ini juga memounyai fungsinya dalam laporannya seperti dapat memisahkan akun yang sifatnya campuran (mixed account) lalu menjadi dua akun yaitu akun nominal dana akun real.

Setelah itu dapat menghitung pendapatan pada periode yang tepat, dan pada akhir periodenya akun nominal menunjukan jumlah yang menjadi pendapatan dan beban pada periode bersangkutan.

Selanjutnya pada jurnal penyesuaian terdapat beberapa jenis seperti, piutang pendapatan, beban dibayar di muka, beban sewa gedung, pendapatan diterima di muka, penyusutan peralatan dan pemakaian perlengkapan.

Agar perusahaan Anda bisa lebih mudah dalam proses pencatatan jurnalnya perusahaan dapat menggunakan software akuntansi modern untuk menunjang pembuatan segala laporan keuangan secara online.

Dengan begitu, para akuntan di perusahaan tidak perlu repot membuat jurnal ini secara manual yang memakan waktu.

Software akuntansi modern seperti MASERP bisa dicustom sesuai bisnis flow perusahaanmu.