Cost of Goods Sold atau bisa disingkat juga sebagai COGS adalah semua biaya yang muncul dalam rangka menghasilkan suatu produk hingga produk tersebut siap dijual. Menghitung COGS sangat diperlukan, khususnya dalam bisnis industri manufaktur.

Sederhananya, harga pokok penjualan yang biasa disingkat HPP atau COGS adalah biaya yang dikeluarkan dalam suatu proses produksi barang dan jasa yang dapat dihubungkan secara langsung dengan aktivitas dan proses membuat produk barang dan jasa siap jual.

Pengertian COGS

Cost of Goods Sold (COGS) adalah peghitungan “biaya langsung” yang timbul dalam produksi barang atau jasa apa pun. Ini termasuk biaya material, biaya tenaga kerja langsung, dan biaya overhead pabrik langsung, dan berbanding lurus dengan pendapatan.

Ketika pendapatan meningkat, lebih banyak sumber daya dibutuhkan untuk memproduksi barang atau jasa. COGS sering kali menjadi item baris kedua yang muncul di laporan laba rugi, muncul tepat setelah pendapatan penjualan. COGS dikurangkan dari pendapatan untuk mendapatkan laba kotor.

COGS terdiri dari semua biaya yang terkait dengan produksi barang atau penyediaan layanan yang ditawarkan oleh perusahaan. Untuk barang, biaya ini mungkin termasuk biaya variabel yang terlibat dalam produk manufaktur, seperti bahan mentah dan tenaga kerja.

Mereka mungkin juga termasuk biaya tetap, seperti overhead pabrik, biaya penyimpanan, dan tergantung pada kebijakan akuntansi yang relevan dan terkadang ada biaya penyusutan.

COGS tidak termasuk biaya penjualan umum, seperti gaji karyawan dan biaya iklan. Biaya-biaya ini akan berada di bawah garis laba kotor di bawah bagian pengeluaran penjualan, umum dan administrasi.

Baca Juga: Ketahui Biaya Implisit dan Cara Mudah Menghitungnya

Tujuan COGS

Tujuan dasar dari mencari COGS adalah untuk menghitung harga pokok barang dagangan yang dijual dalam periode tersebut.

Ini tidak mencerminkan harga pokok yang dibeli dalam periode tersebut dan tidak dijual atau hanya disimpan dalam inventory. Ini membantu manajemen dan investor memantau kinerja bisnis.

Komponen COGS

Persediaan

Persediaan Awal Barang

Persediaan barang awal adalah persediaan barang yang tersedia pada neraca perdagangan awal periode tertentu atau satu tahun pembukuan berjalan. Neraca perdagangan awal perusahaan terdapat pada neraca transaksi berjalan atau laporan tahun sebelumnya.

Persediaan Akhir

Pasokan barang akhir adalah persediaan barang pada akhir periode berjalan atau tahun fiskal. Saldo persediaan akhir perusahaan akan diketahui dari data yang disetujui oleh perusahaan pada akhir periode.

Biaya Tenaga Kerja

Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung adalah komponen biaya untuk menghitung COGS. Hal ini karena biaya tenaga kerja langsung terlibat dalam proses produksi produk maupun jasa.

Biaya Tenaga Kerja Tidak Langsung

Biaya tenaga kerja tidak langsung adalah semua biaya tenaga kerja yang secara tidak langsung terlibat dalam proses produksi. Sehingga dapat diidentifikasi bahwa tenaga kerja tidak secara khusus terlibat dalam operasi tertentu atau proses produksi. Biaya ini sudah termasuk dalam biaya overhead.

Pembelian Bersih

Pembelian dilakukan oleh perusahaan baik pembelian barang oleh perusahaan, baik kredit tunai, ditambah biaya transportasi pembelian kemudian dihitung dengan diskon pembelian atau pengembalian kembali.

Biaya Bahan Baku

Bahan baku adalah dasar yang digunakan untuk membuat produk jadi. Bahan yang digunakan untuk produksi barang diperoleh melalui pembelian lokal, impor atau kebutuhan mereka sendiri. Biaya bahan baku adalah harga bahan pokok untuk membuat produk.

Biaya Overhead

Biaya overhead adalah semua biaya lain yang terjadi dalam pembuatan suatu produk. Biaya overhead dapat dibedakan menjadi beberapa jenis seperti berdasarkan skala usaha, jenis usaha, sumber daya yang digunakan, dan lain sebagainya.

Baca Juga: Apa itu Biaya Produksi? Pengertian, Jenis dan Contoh

Cara Menghitung Cost of Good Sold (COGS)

Menghitung Bahan Baku yang Digunakan

Perusahaan memproduksi barang dengan bahan baku sebagai modal utamanya, karenanya untuk menghitung harga pokok penjualan pertama kali kita harus menentukan berapa bahan baku yang digunakan.

Cara menentukannya adalah dengan melihat berapa banyak bahan baku yang tersisa di akhir periode setelah pada saldo awal periode ditambah dengan pembelian selama periode berlangsung.

“Bahan baku (BB) terpakai = saldo BB awal + pembelian BB – saldo akhir BB“

Contoh studi kasus pada salah satu perusahaan manufaktur:

Perusahaan memiliki 100 unit mesin mobil angkut di awal periode, lalu selama periode membeli 200 mesin lagi, dan di akhir periode sisa mesin adalah 150. Maka mesin yang terpakai adalah 150 mesin (persediaan awal 100 mesin + selama periode membeli 200 mesin – 150 mesin akhir periode = 150 mesin terpakai). Harga mesin adalah Rp 150 juta per unit.

Sementara perusahaan memiliki 3 ton besi di awal periode, selama periode membeli 4 ton besi, dan diakhir periode tersisanya hanya 2 ton. Maka besi terpakai adalah sebanyak 5 ton (saldo awal 3 ton + Pembelian 4 ton – saldo akhir 2 ton = 5 ton pemakaian) harga besi adalah 15.000/ kilo atau 15 juta/ton.

Sementara ban dan stir awalnya perusahaan memiliki 1000 unit, selama periode berjalan perusahaan hanya membeli 200 ban, pada akhir periode hanya tersisa 500 ban saja. maka pemakaian ban pada periode tersebut adalah 700 ban (awal 1000 ban + pembelian 200 ban – saldo akhir 500 ban = 700 ban dipakai) harga masing-masing ban adalah Rp 300.000.

Bila kita anggap bahan baku untuk mobil adalah 3 item di atas, maka bahan baku terpakai untuk mobil adalah:

- 150 Mesin x Rp150 juta = Rp22.500.000.000 (22,5 Miliar)

- 5 ton besi x Rp15 juta = Rp75.000.000 (75 Juta)

- 700 ban x Rp300 ribu = Rp150.000.000 (150 Juta)

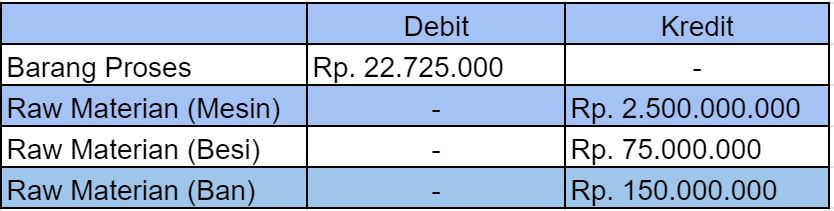

Sehingga total biaya bahan baku adalah Rp. 22.725.000.000 (22,725 Miliar).

Perusahaan tersebut akan membuat laporannya seperti di bawah ini:

Menghitung Biaya Produksi Lainnya

Selain bahan baku, terdapat biaya lainnya untuk memproses bahan baku agar menjadi barang jadi yaitu Tenaga kerja langsung (tenaga kerja pabrik yang biayanya bisa dihubungkan langsung dengan produk).

Overhead (biaya bahan pembantu, dan sulit diidentifikasi langsung ke produk) seperti:

- Baut pada mobil

- Plastik untuk membantu mengecat

- Penyusutan mesin

- Biaya listrik

- Karet-karet untuk mesin

- Obeng dan peralatan lain yang tidak material

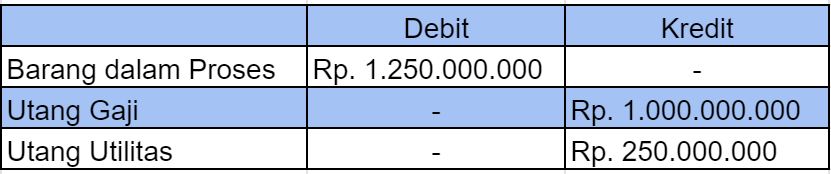

Kita anggap bahwa selama periode tersebut, perusahaan mengeluarkan biaya sebesar Rp1 Miliar untuk seluruh pegawai dan biaya overhead mencapai Rp250 juta, maka perusahaan akan menjurnal seperti di bawah ini:

Menghitung Total Biaya Produksi

Dari laporan yang dibuat, kita sekarang tahu bahwa bahan-bahan baku tadi sudah diproses dari sebelumnya bahan mentah menjadi barang dalam proses, serta biaya gaji dan utilitas masuk sebagai komponen dalam bahan dalam proses.

Total biaya produksi yang timbul dalam periode ini adalah 23.975.000.000 (22.725.000.000 untuk bahan baku dan 1.250.000.000 untuk tenaga kerja langsung dan overhead). Biaya senilai 23,975 miliar ini kemudian diproses menjadi mobil-mobil yang akan dijual.

Kita anggap saja bahwa perusahaan tidak memiliki saldo barang dalam proses di awal periode. Maka saldo barang dalam proses sekarang adalah Rp23.975.000.000 untuk 150 mobil. Sehingga biaya tiap satu mobil adalah Rp159.833.000 (dengan pembulatan).

Biaya inilah yang menjadi harga pokok produksi per mobil sementara harga pokok produksi seluruhnya adalah 23.975.000.000. Harga pokok produksi berbeda dengan harga pokok penjualan.

Menghitung Cost of Good Sold (COGS)

Ketika sudah diketahui bahwa biaya pokok produksi adalah Rp159.833.000 per unit, maka kita akan mengecek berapa unit mobil yang sudah selesai. Ternyata dari 150 unit yang diproses (berpatokan pada mesin yang dikirim ke dalam proses produksi) baru 100 unit yang selesai.

Perusahaan menjurnal 100 unit mobil ini menjadi barang jadi, tidak lagi sebagai barang dalam proses. Jurnal yang dibuat adalah;

Untuk menandakan bahwa barang dalam proses berkurang sebanyak 15,9 miliar dan telah selesai menjadi barang jadi, sehingga saldo barang jadi naik dengan jumlah yang sama. Perusahaan sebelumnya memiliki saldo barang jadi dengan nilai Rp158 juta/unit, sebanyak 70 unit mobil.

Biaya ini lebih murah dikarenakan naiknya harga bahan baku atau produksi terdahulu yang lebih efisien. Saldo ini bisa disebut sebagai saldo awal barang jadi.

Pada periode tersebut perusahaan memiliki 170 unit barang jadi. 100 unit bernilai 159.833.000/unit dan 70 unit lainnya dengan biaya 158 juta/unit. Perusahaan dapat menggunakan metode FIFO/average untuk menghitung HPP nya.

Di akhir periode, diketahui bahwa saldo akhir mobil adalah 30 unit saja. Artinya sisanya sebanyak 140 unit sudah terjual. Berapakah HPP untuk 140 mobil tersebut?

Rumus dari HPP = Persediaan awal + Produksi periode berjalan – Saldo akhir periode

Bila menggunakan metode penilaian FIFO (first In first out) maka nilai yang dipakai adalah nilai barang terdahulu dulu, kita menghabiskan saldo barang yang lebih lama baru dilanjutkan dengan saldo barang yang lebih baru. Sehingga;

70 unit x Rp158.000.000 = 11.060.000.000

70 unit x Rp159.833.000 = 11.188.310.000

Total HPP adalah Rp 22.248.310.000

Bila menggunakan metode average yaitu harga mesin dirata-ratakan sesuai dengan bobotnya (jumlah unitnya) maka:

100 unit x 159.833.000 = 15.983.300.000

70 unit x 158.000.000 = 11.060.000.000

Total biaya 170 unit adalah 27.043.300.000/170 unit = Rp 159.078.000 (pembulatan) rata-rata per unit.

Sehingga biaya HPP atas 140 unit adalah 140 x 159.078.000 = 22.270.920.000 (22,27 miliar)

Kesimpulan

Jadi, itulah pembahasan mengenai COGS atau harga pokok penjualan atau (HPP). Setiap bisnis perlu melacak dan memahami harga pokok penjualan.

Sekalipun perusahaan Anda menawarkan jasa dan bukan barang karena memiliki biaya jasa yang perlu dihitung. COGS adalah rasio signifikan yang dipertimbangkan oleh pemberi pinjaman untuk mengetahui tentang kesehatan keuangan suatu bisnis.

Dengan mengetahui COGS, Anda dapat dengan mudah melihat tanda peringatan untuk kesehatan keuangan perusahaan yang buruk dan menghindarinya. Artinya biaya perusahaan lebih besar daripada penjualan perusahaan.

Untuk menghitung HPP atau COGS, Anda perlu memperhatikan tiga komponen yaitu persediaan awal barang, persediaan akhir barang dan jumlah pembelian bersih selama periode berlangsung.

Pencatatan dan perhitungan laporan harga pokok penjualan dengan sistem manual tentu saja akan memakan lebih banyak waktu dan tenaga kerja. Untuk mengatasi hal tersebut, sebaiknya Anda menggunakan software akuntansi seperti MASERP.

Bill of Material pada MASERP membantu Anda menentukan harga pokok sementara dan final. Dengan fitur Report Center di MASERP, Anda bisa mencatatat dan membuat laporan keuangan yang meliputi laba rugi, neraca, penjualan dan lain-lain. Segera konsultasikan dengan konsultan ahli kami. Gratis!

Baca Juga: Ketahui Harga Pokok Penjualan dan Harga Jual Pada Dunia Bisnis