Di dunia akuntansi, terlebih di dalam sebuah perusahaan yang berdiri di bidang apapun, mungkin tidak asing dengan istilah full costing dan variable costing. Namun, sebelum mengetahui apa perbedaan full costing dan variable costing, yuk simak dulu pengertian dari masing-masing istilah tersebut.

Jika dilihat secara umum pengertian full costing dalam akuntansi biaya merupakan sebuah metode, yang tidak membedakan antara biaya produksi variabel dan tetap. Mengapa? Karena, seluruh biaya di dalam metode ini akan dimasukkan ke dalam harga pokok produksinya.

Sementara untuk metode variable costing merupakan metode yang digunakan untuk menentukan harga pokok produksinya. Sehingga, biaya yang bersifat variabel akan dimasukkan ke dalam harga pokok produksi.

Untuk biaya produksi tetapnya sendiri, perusahaan akan menganggapnya sebagai periode cost. Jadi, seluruh biaya tetap akan dibebankan ke dalam periode tersebut.

Di banyak perusahaan dagang dan jasa, seperti yang diketahui penerapan metode full costing dan variable costing ini memang jarang dilakukan.

Meski begitu, kedua metode keuangan tersebut, masuk dalam akuntansi biaya di mana untuk mengetahui informasi lebih jelas, bisa intip pembahasannya di bawah ini.

Pengertian Full Costing dan Variable Costing

Full Costing

Pengertian full costing terlebih pada ilmu akuntansi biaya adalah seluruh biaya yang telah dikeluarkan perusahaan, sebagai biaya untuk proses produksi.

Maka dari itu, metode ini tentu akan melibatkan semua biaya, misalnya seperti biaya variabel, biaya tetap, biaya langsung, tidak langsung, investasi, dan seluruh biaya yang digunakan dalam proses produksi.

Sehingga metode inilah yang biasanya dijadikan sebagai tolak ukur, terutama dalam menghitung total biaya per unit maupun harga pokok produksi.

Harga pokok produksi menurut metode full costing umumnya terdiri dari:

(a) Biaya bahan baku = Rp xxx

(b) Biaya tenaga kerja langsung = Rp xxx

(c) Biaya overhead pabrik tetap = Rp xxx

(d) Biaya overhead pabrik variabel = Rp xxx

Harga pokok produksi = (a) + (b) + (c) + (d)

Variable Costing

Selanjutnya ada variable costing, yakni sebuah metode pada akuntansi biaya yang menggunakan perhitungan biaya-biaya variabel ketika perusahaan ingin membuat suatu produk.

Biaya-biaya ini juga akan memiliki hasil jumlah yang berubah-ubah dan akan disesuaikan dengan volume kegiatan usaha pada bisnis perusahaan.

Singkatnya, biaya tersebut nantinya bisa menghasilkan jumlah yang fluktuatif (tidak tetap atau tidak bisa dipastikan) seperti bisa naik-turun secara proporsional.

Harga pokok produk menurut metode variabel costing umumnya terdiri dari:

(a) Biaya bahan baku = Rp xxx

(b) Biaya tenaga kerja variabel = Rp xxx

(c) Biaya overhead pabrik variabel = Rp xxx

Harga pokok produk = (a) + (b) + (c)

Tidak hanya bisa mengetahui perbedaan dari pengertian masing-masing, kamu juga bisa mengetahui perbedaan dari kelebihan dan kelemahan.

Berikut kelebihan dan kelemahan dari kedua metode akuntansi biaya berikut ini agar bisa lebih mengetahui apa perbedaan dari keduanya.

Baca Juga: Apa itu Variable Cost dan Fixed Cost? (Dengan Contoh)

Kelebihan Full Costing dan Variable Costing

Bagi kamu yang sedang bingung ingin menggunakan metode apa yang kelak akan digunakan dalam perusahaan kamu, maka kamu bisa intip kelebihan full costing dan variable costing berikut ini sebagai bahan pertimbangan.

Kelebihan Full Costing

- Bisa tampilkan jumlah biaya overhead secara komprehensif

- Terdapat dua jenis biaya dalam metode ini yaitu biaya overhead tetap dan variabel.

- Bisa melakukan penundaan dalam beban biaya overhead, ketika produk belum laku terjual.

Kelebihan Metode Variable Costing

- Bisa merencanakan biaya-biaya untuk memperoleh laba dalam kurun waktu yang singkat.

- Bisa digunakan untuk mengendalikan biaya.

- Metode variable costing terbagi dua atas biaya tetap yakni discretionary fixed cost dan committed fixed cost.

- Bisa digunakan sebagai bahan rujukan, terlebih dalam mengambil keputusan untuk melakukan order pesanan yang bersifat khusus.

Kelemahan Full Costing dan Variable Costing

Meski banyak memiliki kelebihan, kedua metode ini juga ternyata memiliki kelemahan. Berikut ini adalah kelemahan dari metode full costing dan variable costing.

Kelemahan Full Costing

- Harga jual produk kamu akan menjadi lebih tinggi daripada menggunakan metode variable costing

- Metode full costing membuat konsumen mau membayar berapapun untuk barang yang mereka inginkan.

- Hanya bisa digunakan dalam bisnis bidang produksi bahan pokok masyarakat pada umumnya.

Kelemahan Variable Costing

- Discretionary fixed cost dan committed fixed cost akan sulit untuk dilakukan pada metode variable costing.

- Metode ini akan menyebabkan naik turunnya suatu laba, disebabkan terjadinya perubahan dalam penjualan suatu produk.

- Variable costing tidak cocok digunakan untuk perusahaan yang sifatnya lebih musiman.

Contoh Penyajian Laporan Laba Rugi Full Costing dan Variable Costing

Perbedaan full costing dan variable costing juga bisa dilihat dari penyajian Laporan Laba Rugi sebuah perusahaan, dimana perbedaannya bisa dilihat dari klasifikasi pos-pos yang disajikan dalam laporan laba rugi tersebut.

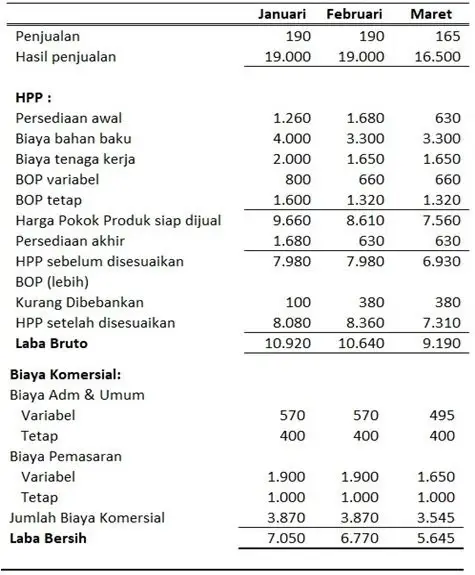

Laporan Laba Rugi Metode Full Costing

Dalam laporan laba rugi yang dibuat dengan metode full costing, bisa dilihat di contoh bahwa metode ini menitikberatkan pada penyajian unsur-unsur biaya yang berhubungan dengan fungsi-fungsi pokok yang ada dalam perusahaan. Berikut contohnya:

PT Bening Fahima

Laporan Laba Rugi (Metode Full Costing)

Bulan Januari, Februari, Maret 2020

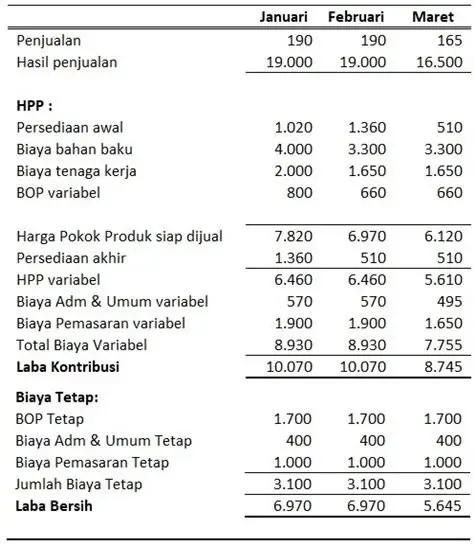

Laporan Laba Rugi Metode Variable Costing

Selajutnya ada contoh metode variable costing yang ditinjau dari Laporan Laba Rugi, di mana metode ini lebih menitikberatkan pada penyajian biaya yang disesuaikan dengan perubahan volume aktivitas (classification by cost behavior).

Adapun contoh laporan laba rugi dalam metode variable costing, bentuknya menjadi seperti ini:

PT Bening Fahima

Laporan Laba Rugi (Metode Variabel Costing)

Bulan Januari, Februari, Maret 2020

Kesimpulan

Jika ditarik kesimpulan, arti dari istilah full costing adalah metode akuntansi yang menunjukkan seluruh biaya, yang dikeluarkan di dalam proses produksi. Seperti biaya variabel, biaya tetap, biaya langsung, biaya investasi dan seluruh biaya yang dimanfaatkan.

Sementara metode variable costing adalah metode perhitungan di mana seluruh biayanya digunakan untuk membuat suatu produk. Biaya yang gunakan tersebut jumlahnya bisa terus berubah sesuai dengan volume kegiatan bisnis.

Jika kamu bingung ingin menerapkan metode yang mana dari keduanya dan merasa sulit saat menerapkannya dengan alasan terlalu rumit, maka kamu bisa menggunakan software akuntansi modern, seperti MASERP.

Dengan MASERP, serumit apapun perhitungan akuntansi akan terasa mudah dan praktis. Pekerjaan akuntan di perusahaan kamu pun menjadi lebih cepat dan pastinya akurat.

MASERP bisa bantu menyelesaikan masalahmu dan memberikan solusi sesuai kebutuhan perusahaan, baik perusahaan besar, sedang hingga kecil.

Jika masih ragu, kamu bisa konsultasikan terlebih dahulu ke pihak MASERP agar masalah yang sedang dialami bisa diselesaikan sesuai dengan kebutuhan perusahaan.

Baca Juga: Laporan Laba Rugi dan Contoh Pada Penyusunannya