Setiap akuntan, baik yang junior maupun senior, wajib menguasai siklus akuntansi.

Lagipula, itu kan tugas utama seorang akuntan di perusahaan?

Memahami siklus akuntansi sangat penting supaya Anda bisa menghasilkan laporan keuangan yang akurat dan tepat waktu.

Dalam artikel ini, kita akan kupas tuntas 9 tahapan siklus akuntansi dan juga contoh-contohnya.

Apa Itu Siklus Akuntansi?

Siklus akuntansi adalah serangkaian kegiatan akuntansi yang diulang dalam urutan yang sama setiap periode. Puncak dari langkah-langkah ini adalah penyusunan laporan keuangan.

Beberapa perusahaan menyiapkan laporan keuangan setiap triwulan dan lainnya juga menyiapkan laporan setiap tahun.

Ini berarti bahwa perusahaan triwulanan menyelesaikan satu siklus keseluruhan setiap tiga bulan sementara perusahaan tahunan hanya menyelesaikan satu siklus akuntansi per tahun.

Salah satu tugas utama seorang akuntan adalah untuk memonitor seluruh siklus akuntansi dari awal transaksi hingga akhir transaksi.

Tahap-tahap Siklus Akuntansi

Berikut ini, adalah 9 langkah utama dalam siklus tradisional dalam bentuk diagram:

Jadi, apakah semua Perusahaan menggunakan siklus akuntansi yang sama? Belum tentu.

Setiap perusahaan akan mengadaptasi 9 tahapan dasar siklus akuntansi dan disesuaikan dengan model bisnis dan prosedur akuntansi perusahaan mereka.

Penyesuaian yang paling utama adalah ketika sebuah perusahaan menggunakan akuntansi akrual dan tidak menggunakan akuntansi kas basis, ataupun sebaliknya.

Perusahaan juga dapat memilih antara menggunakan akuntansi single-entry atau double-entry.

Biasanya, akuntansi double-entry diperlukan oleh perusahaan yang membangun ketiga laporan keuangan utama: laporan laba rugi, neraca dan laporan arus kas.

Baca juga: Format laporan keuangan dan cara membuatnya

Merekam Jurnal Penyesuaian

Disinilah siklus dimulai. Dalam langkah pertama siklus ini, akuntan perusahaan mengumpulkan data dan menganalisa transaksi.

Akuntan harus mengetahui alasan transaksi terjadi agar dapat menganalisanya.

Ada banyak sekali bentuk transaksi dalam sebuah perusahaan: kuitansi, nota, bukti kas keluar, memo penghapusan piutang, faktur penjualan, faktur pembelian, penerimaan kas, kartu jam kerja dan lainnya.

Jurnal terbagi menjadi dua, yaitu jurnal umum dan khusus.

Setiap transaksi yang telah dianalisa kemudian ditransfer dan disesuaikan ke dalam jurnal umum.

Dibawah setiap entry, akuntan menuliskan alasan di balik mendebit atau mengkredit satu akun.

Penyusunan dilakukan secara kronologis dan seluruh akun debit dan kredit harus selalu balance.

Perhatikan bahwa tahap ini sangat penting karena jika terjadi kesalahan, kesalahan itu akan terbawa ke buku-buku akun selanjutnya.

Jurnal Penyesuaian adalah langkah pertama dalam siklus ini dan digunakan untuk mencatat semua transaksi bisnis dan peristiwa dalam sistem akuntansi.

Ketika peristiwa bisnis terjadi sepanjang periode akuntansi, jurnal penyesuaian dicatat dalam jurnal umum untuk menunjukkan bagaimana peristiwa tersebut berubah dalam persamaan akuntansi.

Misalnya, ketika perusahaan membelanjakan uang tunai untuk membeli kendaraan baru, akun tunai berkurang atau dikreditkan dan akun kendaraan bertambah atau didebit.

1. Identifikasi Transaksi

Pertama, transaksi bisnis harus diidentifikasi. Jelas, jika kamu tidak tahu transaksi terjadi, kamu tidak bisa merekamnya. Menggunakan contoh ‘kendaraan’ di atas, kamu harus mengidentifikasi transaksi apa yang terjadi. Dalam hal ini, perusahaan membeli kendaraan. Ini berarti aset baru harus ditambahkan ke persamaan akuntansi.

2. Analisa Transaksi

Setelah transaksi diidentifikasi memiliki dampak ekonomi pada persamaan akuntansi, transaksi bisnis harus dianalisa untuk melihat bagaimana transaksi mengubah persamaan akuntansi.

Ketika perusahaan membeli kendaraan, ia mengeluarkan uang tunai dan mendapatkan kendaraan. Kedua akun ini adalah akun aset, sehingga persamaan akuntansi keseluruhan tidak berubah. Total aset meningkat dan menurun dengan jumlah yang sama, tetapi transaksi bisnis masih terjadi karena uang tunai pada dasarnya dipindahkan ke kendaraan.

3. Transaksi Penjurnalan

Setelah acara bisnis diidentifikasi dan dianalisa, itu dapat direkam. Jurnal penyesuaian menggunakan debit dan kredit untuk mencatat perubahan persamaan akuntansi dalam jurnal umum.

Format jurnal penyesuaian tradisional menentukan bahwa akun yang didebit terdaftar sebelum akun yang dikreditkan. Setiap jurnal penyesuaian juga disertai dengan tanggal transaksi, judul, dan deskripsi acara. Berikut adalah contoh bagaimana pembelian kendaraan akan dicatat.

Karena ada begitu banyak jenis transaksi bisnis, akuntan biasanya mengkategorikannya dan mencatatnya dalam jurnal terpisah untuk membantu melacak peristiwa bisnis. Misalnya, uang tunai digunakan untuk membeli kendaraan ini, sehingga transaksi ini kemungkinan besar akan dicatat dalam jurnal pembayaran tunai. Ada banyak jurnal lain seperti jurnal penjualan, jurnal pembelian, dan jurnal piutang dagang.

Contoh Jurnal Penyesuaian dalam Siklus Akuntansi

Paul memiliki toko gitar bernama Paul’s Guitar Shop, Inc. (disingkat PGS) Berikut adalah transaksi bisnis nya yang berlangsung dalam satuan mata uang US Dolar.

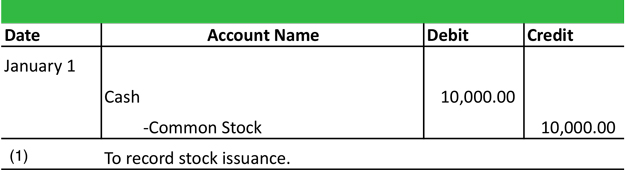

Entri 1: Paul membentuk korporasi dengan membeli 10.000 lembar saham senilai $ 1.

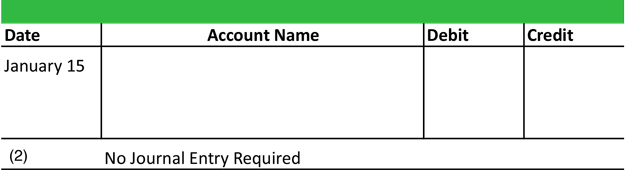

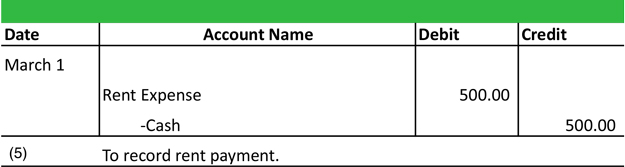

Entri 2: Paul menemukan toko eceran yang bagus di mal setempat dan menandatangani kontrak sewa sebesar $ 500 sebulan.

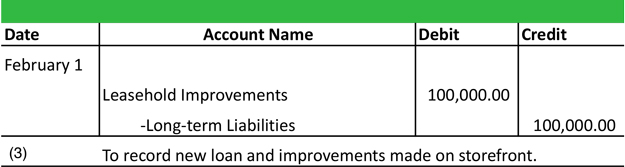

Entri 3: Bank mengeluarkan pinjaman untuk merenovasi lokasi toko baru sebesar $ 100.000 dan setuju untuk membayar $ 1.000 sebulan. Dia menghabiskan semua uang untuk meningkatkan dan memperbarui perlengkapan dan penampilan toko.

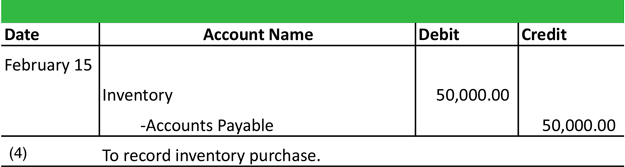

Entri 4: PGS membeli inventaris senilai $ 50.000 untuk dijual kepada pelanggan secara akun dengan vendornya. Dia setuju untuk membayar $ 1.000 sebulan.

Entri 5: Pembayaran sewa PGS dibayarkan.

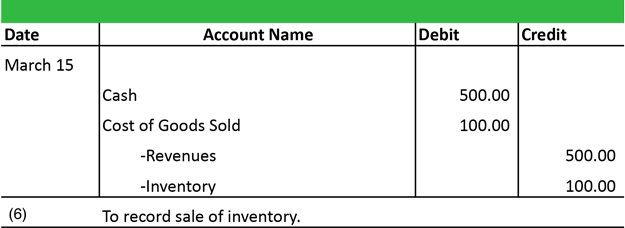

Entri 6: PGS membuat sebuah acara Grand Opening dan mendapatkan penjualan pertama. PGS menjual gitar seharga $ 500 yang harganya $ 100.

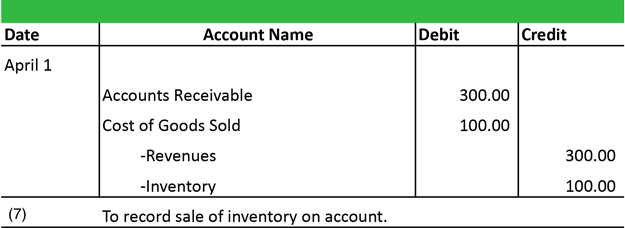

Entri 7: PGS menjual gitar lain kepada pelanggan dengan harga $ 300. Biaya gitar ini adalah $ 100.

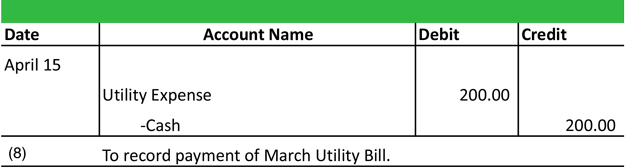

Entri 8: PGS membayar tagihan listrik sebesar $ 200.

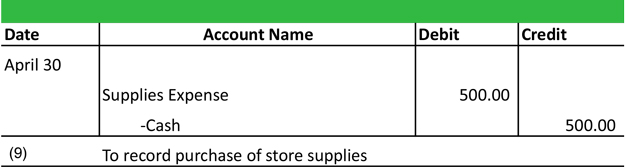

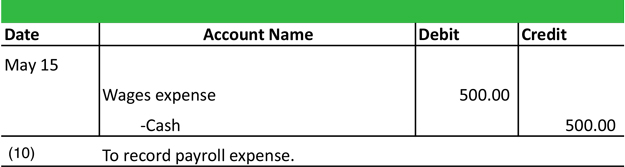

Entri 9: PGS membeli persediaan untuk digunakan di sekitar toko.

Entri 10: Paul sangat sibuk sehingga dia memutuskan untuk mempekerjakan seorang karyawan sebesar $ 500 seminggu. Paul melakukan pembayaran penggajian pertama.

Sekarang semua transaksi ini dicatat dalam jurnal mereka, mereka harus diposting ke akun-T atau buku besar (General Ledger) pada langkah selanjutnya dari siklus akuntansi.

Posting ke Buku Besar (General Ledger)

Journal Entry kemudian di-posting ke buku besar di mana ringkasan semua transaksi ke akun rekening buku besar dapat dilihat.

Itu berarti jika ada uang tunai dan modal, akan ada dua ‘tabel-t’ di buku besar dan kemudian saldo masing-masing akun akan ditransfer.

Buku besar memudahkan akuntan untuk mendapatkan saldo akhir untuk menyiapkan saldo percobaan pada langkah selanjutnya dari siklus akuntansi.

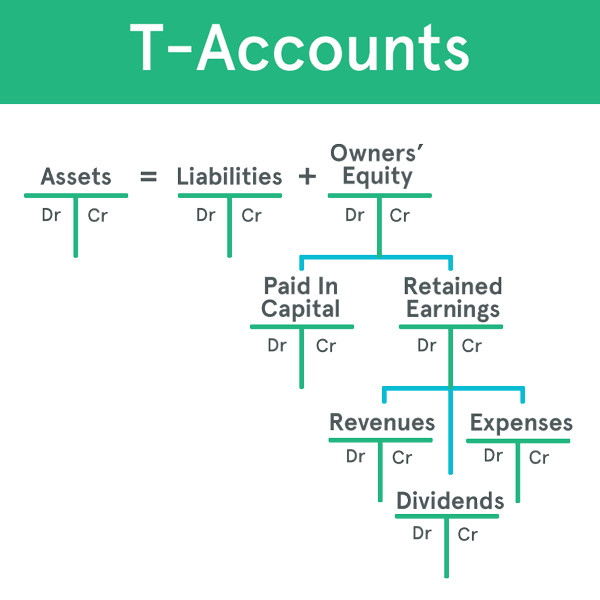

Apa itu Akun T?

Akun T adalah presentasi visual berbentuk T dari entri jurnal yang direkam dalam akun buku besar umum.

Format T ini menggambarkan secara grafis debit di sisi kiri T dan kredit di sisi kanan.

Sistem ini memungkinkan akuntan dan pemegang buku untuk dengan mudah melacak saldo akun dan menemukan kesalahan dalam entri jurnal.

Debit Kredit dalam Akun T

Akun buku besar menggunakan format Akun-T untuk menampilkan saldo di setiap akun.

Setiap entri jurnal ditransfer dari jurnal umum ke akun-T yang sesuai. Debit selalu ditransfer ke sisi kiri dan kredit selalu ditransfer ke sisi kanan T-akun.

Berikut ini adalah contoh bagaimana setiap akun-T terstruktur dalam persamaan akuntansi.

Penyusunan Neraca Saldo dalam Periode Siklus Akuntansi

Pada akhir periode akuntansi (yang mungkin triwulanan, bulanan, atau tahunan, tergantung pada perusahaan), total saldo dihitung untuk akun-akun tersebut.

Analisa Worksheet

Menganalisa worksheet dan mengidentifikasi Jurnal Penyesuaian adalah langkah ke-lima dalam siklus ini.

Worksheet dibuat dan digunakan untuk memastikan bahwa debit dan kredit balance.

Jika ada perbedaan maka akuntan harus mengidentifikasi kembali kesalahan yang terjadi.

Selain mengidentifikasi kesalahan, Jurnal Penyesuaian mungkin diperlukan untuk pencocokan pendapatan dan pengeluaran saat menggunakan akuntansi akrual.

Penyesuaian Neraca Saldo dalam Siklus Akuntansi

Pada tahap ini, neraca saldo yang belum tersusun dan ayat jurnal penyesuaian telah disiapkan.

Neraca saldo ini disesuaikan karena disusun setelah entry jurnal penyesuaian berhasil.

Sebagai hasilnya, neraca saldo ini dapat digunakan untuk menyiapkan laporan keuangan, yaitu tahapan siklus akuntansi yang paling penting.

Membuat Laporan Keuangan dari Buku Besar

Tahapan ini adalah tahapan paling penting dalam siklus akuntansi.

Seorang investor harus mengetahui dari mana semua laporan keuangan berasal.

Laporan keuangan tercipta dari neraca saldo yang telah disesuaikan.

Ada 4 laporan keuangan yang sangat penting dan harus disiapkan:

- Laporan Laba Rugi: Ini adalah laporan paling pertama harus dicermati oleh investor. Item pertama adalah penjualan dan biaya penjualan dan biaya operasi lainnya dikurangkan dari penjualan untuk memastikan biaya operasional. Dari biaya operasional, biaya-biaya lain dikurangkan untuk menghitung laba bersih tahun ini.

- Laporan Neraca: Di neraca, akuntan mencatat aset dan liabilitas. Anda akan melihat apakah keseimbangan aset selaras dengan keseimbangan kewajiban.

- Pernyataan Ekuitas Pemegang Saham: Di sini bersama dengan modal saham, laba ditahan akan diperhitungkan. Saldo laba adalah persentase laba yang telah diinvestasikan kembali ke perusahaan.

- Laporan Arus Kas: Dalam laporan arus kas, akuntan perlu mencari tahu arus kas dari tiga jenis aktivitas – aktivitas operasional, aktivitas keuangan, dan aktivitas investasi. Kegiatan arus kas dapat disiapkan dengan dua cara – arus kas langsung dan tidak langsung.

Penutupan Buku Besar

Menutup buku besar berarti bahwa semua laporan keuangan disusun dan semua transaksi telah dicatat, dianalisa, diringkas, dan dicatat.

Setelah menutup buku, periode akuntansi baru akan dimulai dan akuntan harus mulai mengulangi langkah-langkah siklus akuntansi di atas sekali lagi.

Klik disini untuk mengetahui perbedaan tutup buku akhir bulan dan tutup buku koreksi.

Baca juga: Panduan Komprehensif Software Akuntansi

Kesimpulan

Jika seorang investor dapat memahami 8 langkah siklus akuntansi ini, maka dia akan lebih bijak dalam menentukan semua keputusan penting perusahaan.

Pengetahuan tentang siklus akuntansi akan membantunya memutuskan apakah ia harus berinvestasi di perusahaan atau tidak.

Dan pada saat yang sama, dia akan mendapatkan gambaran konkret tentang akuntansi keuangan perusahaan.

Kamu bisa klik disini untuk membaca artikel kategori akuntansi lainnya.