Pada artikel sebelumnya, kita sudah membahas secara mendalam tentang apa itu akuntansi secara umum.

Namun bagaimana dengan akuntansi biaya? Di mana saja perbedaannya?

Pada dasarnya akuntansi sendiri terdiri dari 4 jenis yaitu sistem informasi akuntansi, akuntansi manajemen, akuntansi keuangan dan juga akuntansi biaya.

Baca juga : Pelajari Akuntansi Manajemen Secara Mendalam

Pengertian Akuntansi Biaya

Akuntansi biaya adalah suatu bidang akuntansi yang diperuntukkan bagi proses pelacakan, pencatatan, dan analisis terhadap biaya-biaya yang berhubungan dengan aktifitas suatu organisasi untuk menghasilkan barang atau jasa.

Sedangkan menurut Mursyidi (2008) akuntansi biaya adalah sebuah proses pencatatan, penggolongan, peringkasan, dan pelaporan biaya pabrikasi dan penjualan produk dan jasa dengan cara-cara tertentu, serta penafsiran terhadap hasil-hasilnya

Menurut Carter (2009), perhitungan biaya dengan tujuan untuk aktivitas perencanaan dan pengendalian, perbaikan kualitas dan efisiensi, serta pembuatan keputusan yang bersifat rutin maupun strategis

Secara umum dapat kita simpulkan, bahwa akuntansi biaya adalah sebuah kegiatan akuntansi yang dilakukan secara rutin dan terperinci untuk mencatat setiap biaya yang terjadi pada setiap transaksi yang terjadi.

Fungsi Akuntansi Biaya

Akuntansi biaya memiliki 5 fungsi penting yaitu:

- Sebagai dasar dalam menentukan HPP (Harga Pokok Penjualan).

- Memberikan perincian perhitungan dalam menentukan HPP (Harga Pokok Penjualan).

- Sebagai dasar untuk membantu manajemen dalam menentukan beban serta biaya yang dibutuhkan.

- Sebagai proyeksi dalam pembuatan anggaran yang tepat sasaran.

- Sebagai informasi dasar bagi pihak manajemen untuk melakukan pengendalian biaya.

Tujuan Akuntansi Biaya

Secara umum, ada 4 tujuan utama dari akuntansi biaya yaitu :

Perencanaan Kegiatan Operasional

Sewaktu kita ingin menentukan rincian biaya secara mendetail, mau tidak mau maka kita harus memikirkan kegiatan operasional secara menyeluruh.

Kita harus memahami dan merencanakan kegiatan apa saja yang harus kita lakukan.

Contoh, jika kita ingin membuat rincian biaya sewaktu memproduksi 100 lusin donat salju. Maka kita harus memikirkan apa saja bahan yang harus dibeli untuk membuat 100 lusin donat?

Apakah memerlukan biaya tambahan transportasi? Apakah memerlukan biaya membuat flyer untuk kegiatan promosi? Apakah perlu menggunakan dus? Dus seperti apa yang dibutuhkan? Maka secara tidak langsung kita juga telah membuat perencanaan kegiatan operasional.

Menentukan Harga Pokok Penjualan (HPP) dan Laba Penjualan

Setelah mengetahui total biaya produksi, maka secara otomatis kita bisa menentukan berapa harga jual yang pas untuk kita berikan ke pasar.

Misalkan, untuk membuat 1 cup kopi membutuhkan biaya produksi Rp 5.000,- jika ingin mendapatkan untung Rp 2000,- maka kita bisa menjual kopi seharga Rp 7.000,-

Jika kita ingin mendapatkan keuntungan 100% maka kita bisa menjual kopi harga Rp 10.000,- jika sudah mengetahui harga pokok produksi atau HPP, maka kita bisa dengan mudah menentukan harga jual.

Menentukan dan Mengendalikan Biaya Produksi

Karena kita sudah melakukan step perencanaan kegiatan operasional, serta sudah mengetahui harga HPP standard. Maka tentunya kita juga bisa menentukan serta mengendalikan biaya produksi tersebut.

Sebagai contoh, jika kita sudah mengetahui bahwa total harga pokok produksi 1 lusin donat salju adalah Rp20.000,- sedangkan anggaran produksi kita minggu ini adalah Rp 200.000,- maka kita bisa menentukan bahwa minggu ini kita bisa memproduksi 10 lusin atau 8 lusin donut salju.

Membantu Pihak Manajemen Membuat Keputusan

Ketika kita sudah mengetahui secara terperinci kegiatan operasional apa saja yang akan dilakukan, serta biaya yang dibutuhkan maka semuanya menjadi lebih mudah untuk pihak manajemen.

Contoh, ketika kita ingin menerapkan promo diskon pada saat-saat special tertentu (misalkan promo pada hari pelanggan) maka kita sudah dapat mengetahui kira-kira berapa potongan diskon yang bisa diberikan supaya tidak mengalami kerugian?

Siklus Akuntansi Biaya

Siklus akuntansi biaya adalah sebuah proses pencatatan secara mendetail dari awal hingga akhir untuk mendapatkan biaya keseluruhan secara lengkap dan terperinci.

Baca Juga: Siklus Akuntansi: Penjelasan Komprehensif

Suatu siklus akuntansi tentu juga bergantung pada jenis usaha atau bisnis itu sendiri. Apakah jenis usahanya adalah manufaktur? Apakah distribusi? Apakah perusahaan jasa? Setiap perusahaan memiliki siklus yang berbeda.

Sebagai contoh, sebuah perusahaan manufaktur plastik PT. ABC ingin mengetahui biaya perusahaannya. Yang harus diperhatikan pertama kali adalah alur produksi PT. ABC tersebut.

Secara sederhana, siklus akuntansinya pastilah dimulai dari pembelian bahan baku > pengolahan bahan baku menjadi bahan jadi > penyimpanan bahan jadi ke dalam gudang.

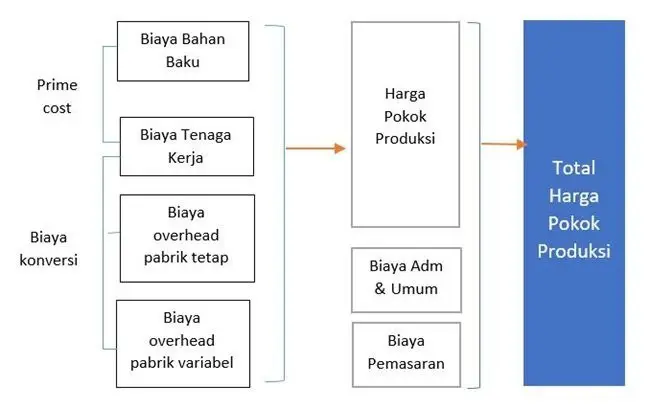

Dari alur tersebut kita dapat mengetahui bahwa setidaknya kita harus menghitung harga pokok penjualan (HPP), harga tenaga kerja, serta menghitung biaya overhead pabrik.

Setelah menentukan biaya apa saja yang ada, pada akhirnya kita bisa menentukan berapa harga jual dari produk tersebut.

Kesimpulan

Akuntansi biaya secara sederhana bertujuan untuk membantu para pengusaha supaya bisa menentukan rincian biaya usaha mereka serta mengetahui nominalnya secara keseluruhan.

Sehingga para pengusaha bisa memiliki control penuh dalam hal keuangan supaya tidak over budget dan bisa menjaga keuangan bisnis mereka tetap sehat.

Pada saat ini sudah banyak software accounting yang dapat mempermudah pencatatan rincian biaya tersebut, sehingga para pengusaha tidak perlu terlalu kesulitan dalam menjaga keuangan bisnis mereka tetap sehat.

Demikian artikel kali ini, semoga artikel ini bisa membantu teman-teman sekalian dalam memahami apa itu sebenarnya akuntansi biaya serta apa saja manfaat yang bisa didapatkan ya!

Baca Juga: Apa Itu Akuntansi? Pengertian, Manfaat dan Jenis-Jenisnya