Laporan keuangan adalah salah satu hal vital dalam bisnis atau perusahaan, termasuk laporan keuangan fiskal dan komersial.

Laporan keuangan dibuat untuk mengetahui perkembangan dan posisi keuangan perusahaan di akhir periode tertentu, sehingga bisa membantu pihak terkait untuk mengambil keputusan di periode selanjutnya.

Di bawah ini akan dibahas mengenai laporan keuangan fiskal dan komersial beserta cara pembuatannya.

Pengertian Laporan Keuangan Fiskal dan Komersial

Laporan keuangan fiskal dibuat untuk kepentingan pajak sehingga harus dibuat sesuai dengan aturan undang-undang perpajakan.

Laporan keuangan fiskal meliputi neraca fiskal, perhitungan laba rugi dan perubahan laba ditahan, penjelasan laporan keuangan fiskal, rekonsiliasi laporan keuangan komersial dan laporan keuangan fiskal, ikhtisar kewajiban pajak.

Laporan keuangan komersial dapat didefinisikan sebagai segala pertanggungjawaban yang menyangkut laporan kegiatan keuangan yang dilakukan dalam periode tertentu.

Kewajiban pertanggungjawaban ini dituangkan dalam SPT untuk periode masa pajak dan tahun pajak, jadi ada SPT Masa dan SPT Tahunan.

Sehingga perusahaan perlu memahami fungsi dan kegiatan usahanya dalam urusan akuntansi.

Perusahaan bisa membuat laporan keuangan fiskal dan komersial secara terpisah atau dibuat koreksi fiskal terhadap laporan keuangan komersial.

Baca Juga: Pengertian Pajak, Fungsi, Jenis dan Sistem Pemungutannya

Perbedaan Laporan Fiskal dengan Komersial

Perbedaan pengakuan biaya dan penghasilan antara laporan keuanagn fiskal dan komersial juga menimbulkan perbedaan dalam menghitung penghasilan kena pajak.

Laba akuntansi dan laba fiskal dapat memiliki nilai yang berbeda.

Laba akuntansi adalah perbandingan antara pendapatan dan biaya yang terkait, sedangkan laba fiskal untuk penerimaan negara.

Penghasilan

Pada akuntansi pajak atau fiskal, pendapatan adalah penghasilan yang diterima oleh wajib pajak.

Menurut UU Nomor 36 Tahun 2008 tentang pajak penghasilan, objek pajak atau penghasilan yang dimaksud merupakan setiap tambahan kemampuan ekonomis yang diperoleh wajib pajak, baik berasal dari dalam negeri maupun luar negeri, yang dipakai untuk konsumsi atau menambahkan kekayaan wajib pajak terkait, meliputi keuntungan usaha, gaji, honorarium, hadiah, royalti, dividen dan lain sebagainya.

Berdasarkan UU tersebut, penghasilan dibagi menjadi tiga kategori yaitu penghasilan yang merupakan objek PPh, penghasilan yang dikenakan PPh Final dan penghasilan yang bukan objek PPh.

Sedangkan di laporan akuntansi atau komersial, ada istilah pendapatan (revenue) dan penghasilan (income).

Revenue adalah semua uang yang diterima perusahaan dari hasil operasional utama penjualan. Penjualannya dapat berupa produk barang atau jasa.

Pendapatan alternatif seperti investasi, penanaman modal dan penjualan aset tidak termasuk revenue, karena bukan dari kegiatan operasional utama.

Revenue masih merupakan pendapatan kotor karena belum dikurangi oleh berbagai biaya usaha.

Income adalah semua uang yang diperoleh perusahaan dari hasil penjualan dalam periode tertentu dan telah dikurangi oleh harga pokok penjualan (HPP) dan biaya lainnya seperti gaji karyawan, utilitas, biaya penyusutan dll.

Income ini sering dikenal dengan pendapatan bersih (net income) atau laba bersih dari kegiatan usaha.

Perbedaan konsep penghasilan ini membuat laba dalam laporan keuangan fiskal dan komersial juga berbeda.

Di laporan keuangan fiskal ada penghasilan yang bukan termasuk kategori objek pajak sehingga tidak membuat laba fiskal bertambah.

Contoh:

Bunga deposito dalam akuntansi komersial masuk ke dalam penghasilan. Tetapi dalam aturan pajak tidak masuk ke dalam penghasilan kena pajak (UU Pajak Penghasilan Pasal 17) karena pengenaan pajak atas bunga deposito yang sifatnya final.

Beban

Beban dalam laporan keuangan fiskal dan komersial memiliki makna berbeda.

Dalam fiskal, beban adalah biaya untuk menagih, memperoleh dan memelihara penghasilan yang berhubungan dengan perolehan penghasilan.

Beban dalam akuntansi sering disebut dengan expense yaitu pengeluaran yang diperlukan untuk merealisasikan sebuah hasil usaha suatau perusahaan.

Beban ini akan mengurangi pendapatan dan menghasilkan laba bersih perusahaan sebelum dipakai untuk melunasi pajak terhutang.

Penyusutan dan Nilai Persediaan

Metode penyusutan dalam akuntansi meliputi:

- Straight line method (metode garis lurus)

- Diminishing balance method (metode garis menurun)

- Sum of the unit method (metode jumlah unit)

Konsep penyusutan dan nilai persediaan ini mendasari perbedaan laporan keuangan fiskal dan komerisal secara waktu pengakuan pendapatan dan beban. Ini mengakibatkan adanya penundaan pengakuan.

Sebagai contoh, penyusutan aset tetap dengan masa ekonomis 20 tahun, tetapi menurut ketentuan pajak hanya terbatas 16 tahun karena masuk dalam aset pajak kelompok 3. Sehingga beban penyusutan dalam kurun waktu yang berbeda juga.

Baca Juga: Apa itu Pajak Penghasilan (PPh) dan Bagaimana Cara Menghitungnya

Metode Pembuatan Laporan Fiskal

Ada dua cara untuk membuat laporan keuangan fiskal:

Pendekatan Terpisah

Untuk mengetahui jumlah PPh terutang, wajib pajak perlu mencatat semua informasi keuangannya berdasarkan ketentuan pajak dan juga secara akuntansi untuk keperluan komersial.

Extra Compatible Approach

Pada periode akhir tahun wajib pajak melakukan koreksi laporan keuangan yang sudah dibukukan sebelumnya berdasarkan ketentuan akuntansi komersial agar seusai dengan UU Pajak Penghasilan, jadi bisa digunakan untuk menghitung pajak terhutangnya.

Laporan keuangan komersial dan laporan keuangan fiskal memiliki keterkaitan karena laporan keuangan komersial menjadi dasar bagi wajib pajak melakukan penyesuaian pajak.

Laporan keuangan komersial bisa diubah menjadi laporan keuangan fiskal yaitu dengan dua pilihan cara:

- Melakukan rekonsiliasi dengan koreksi fiskal

- Melakukan penyesuaian dengan peraturan pajak

Penyesuain Laporan Keuangan Fiskal

Sebelum membuat laporan keuangan fiskal, Anda harus melakukan penyesuaian. Ada dua jenis penyesuaian fiskal yaitu positif dan negatif. Di bawah ini list penyesuaiannya:

Penyesuaian Fiskal Positif

- Biaya yang dikeluarkan untuk kepentingan investor atau anggota lain

- Pembentukan dana cadangan

- Imbalan kerja atau jasa dalam bentuk natura atau kenikmatan

- Jumlah yang melebihi kewajaran yang dibayarkan ke investor atau pihak istimewa sehubungan dengan urusan pekerjaan

- Harta yang dihibahkan atau disumbangkan

- Pajak penghasilan

- Gaji yang dibayarkan ke anggota persekutuan, Firma atau CV yang modalnya tidak terbagi atas saham

- Sanksi administrasi

- Selisih penyusutan komersial

- Selisih amortisasi fiskal di atas penyusutan fiskal

- Biaya yang ditangguhkan pengakuannya

- Penyesuaian fiskal positif lainnya

Penyesuaian Fiskal Negatif

- Selisih penyusutan komersial di bawah penyusutan fiskal

- Selisih amortisasi komersial di bawah amortisasi fiskal

- Penghasilan yang ditangguhkan pengakuannya

- Penyesuaian fiskal negatif lain

Contoh dan Cara Membuat Laporan Fiskal dan Komersial

Seperti yang sudah dijelaskan sebelumnya, Anda bisa membuat laporan fiskal dari laporan keuangan komersial dengan cara melakukan rekonsiliasi dengan koreksi fiskal. Berikut ini cara pembuatannya:

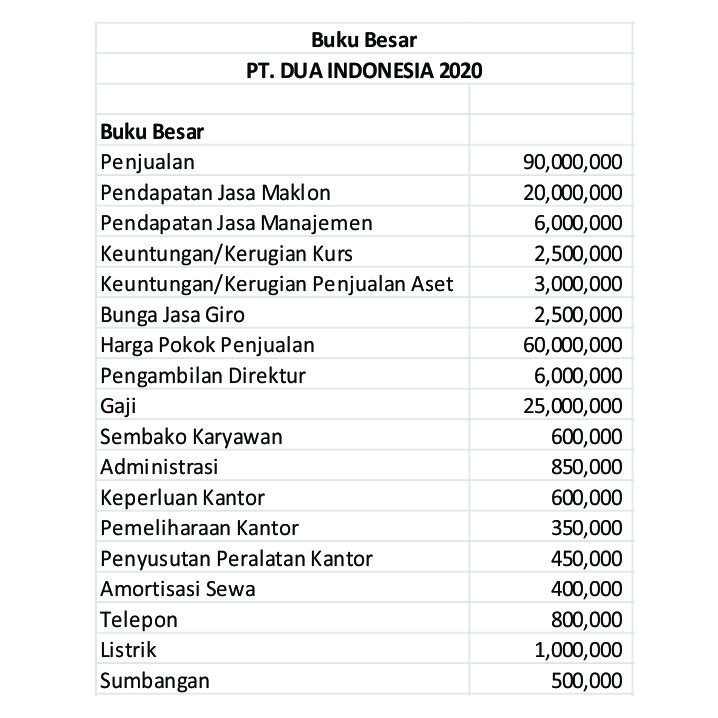

- Siapkan buku besar perusahaan Anda

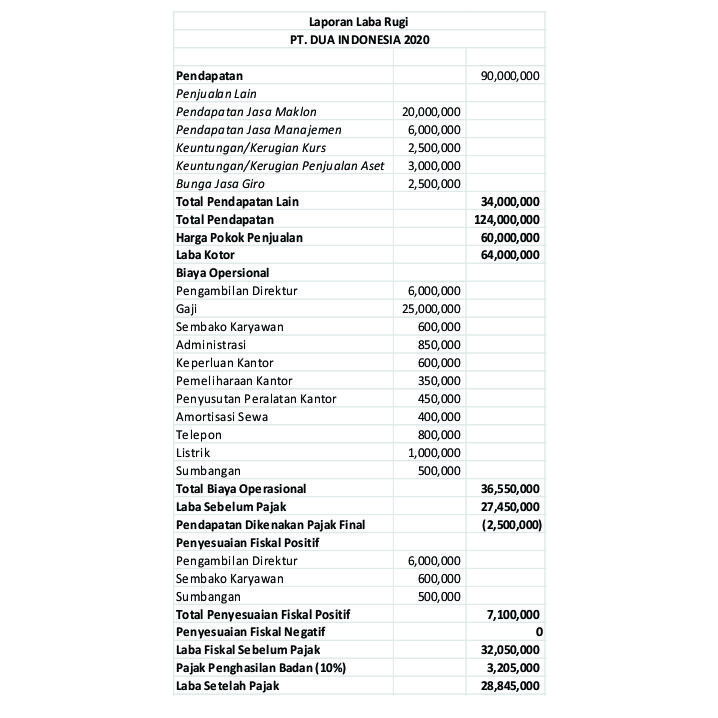

2. Dari catatan buku besar, buat laporan laba rugi

3. Melakukan penyesuaian fiskal

Pada gambar sebelumnya, ada beberapa kegiatan keuangan yang perlu penyesuaian agar memilki nilai pajak penghasilan yang benar. Penyesuaian ini berupa penyesuaian fiskal positif dan negatif yang sudah dijelaskan sebelumnya.

Bunga jasa giro dimasukkan dalam pendapatan dikenakan pajak final oleh pihak bank, sehingga dalam laporan fiskal tidak perlu dikenakan pajak lagi, ini dijadikan faktor pengurang Laba Kena Pajak.

Pengambilan direktur bukan beban perusahaan, maka dimasukkan ke dalam koreksi fiskal positif (faktor penambah laba kena pajak).

Sembako untuk pegawai merupakan bentuk kenikmatan (natura) yang diberikan perusahaan, ini tidak diakui sebagai beban perusahaan.

Sumbangan juga bukan beban perusahaan dan bukan dikategorikan revenue. Sumbangan dimasukkan ke dalam kelompok koreksi fiskal positif.

Dari data buku besar dan laporan laba rugi, tidak ditemukan fiskal negatif sehingga nilainya 0 (nol). Setelah dimasukkan unsur koreksi fiskal, laporan laba rugi menjadi seperti dibawah ini:

4. Kembalikan koreksi fiskal

Poin sebelumnya adalah laporan fiskal perusahaan Anda. Tetapi laporan komersialnya, laba tidak dimasukkan ke dalam neraca (laba tahun berjalan). Di neraca, laba akan dioff-set dengan mutasi rekening di kelompok aset.

Koreksi fiskal yang meliputi bunga jasa giro, pengambilan direktur, sembako untuk pegawai dan sumbangan akan berpengaruh pada posisi kas. Kalau koreksi fiskalnya tidak diakui tetapi laba dipaksakan masuk ke dalam neraca, neraca sudah pasti tidak balance.

Semua unsur tadi dikoreksi setelah memperoleh laba fiskal setelah pajak, setelah itu semua koreksi fiskal dikembalikan ke laporan. Laporannya menjadi seperti ini:

Laporan keuangan di atas sudah berisi laporan laba rugi komersial dan fiskal dalam satu lembar laporan. Anda tidak perlu lagi membuatnya dalam dua laporan. Laba pajak sudah bisa dimasukkan ke dalam neraca dan pasti balance.

Kesimpulan

Laporan keuangan fiskal dan komersial memiliki perbedaan dalam hal penghasilan, beban serta penyusutan dan nilai persediaan.

Ada dua penyesuaian yang perlu diperhatikan dalam menyusun laporan keuangan fiskal, yaitu penyesuaian positif dan negatif.

Pembuatan laporan keuangan secara manual, tentu saja akan menyulitkan Anda karena akan menghabiskan waktu dan rentan terjadi human error.

Untuk menghindari dua hal tersebut, sebaiknya Anda menggunakan software akuntansi yang sudah terintegrasi seperti MASERP.

MASERP merupakan software ERP yang sudah terintergrasi dengan banyak fungsi bisnis seperti penjualan, pembelian, keuangan, manufaktur dan lain-lain.

MASERP akan memudahkan Anda mencatat, memantau dan membuat laporan keuangan sepeti arus kas dan laba rugi perusahaan secara otomatis dan kapan saja tanpa harus menunggu rugi atau negatif.

Dengan fitur Report Center di MASERP, Anda bisa mencatatat dan membuat laporan keuangan yang meliputi laba rugi, neraca, penjualan dan lain-lain.

Coba gratis MASERP sekarang untuk mengetahui langsung fitur apa saja yang ada di dalamnya dengan klik gambar di bawah ini!