Penerimaan dan pengeluaran kas akan kerap terjadi di dalam bisnis. Lalu, bagaimana cara mengelola kas yang baik dan efektif sehingga bisa mendukung perkembangan bisnis. Nah, pada artikel kali ini, kita akan membahas lebih lanjut tentang jurnal penerimaan kas.

Pencatatan jurnal penerimaan kas merupakan kegiatan rutin dalam bisnis ketika ada pengelolaan kas masuk yang masuk ke perusahaan.

Jurnal penerimaan kas secara umum diartikan sebagai suatu kegiatan transaksi atas penerimaan uang secara tunai, sehingga pencatatan tersebut akan membuat aset maupun kas perusahaan bertambah.

Tujuan adanya jurnal penerimaan kas ini adalah agar perusahaan bisa melakukan manajemen kas, sehingga jurnal ini dapat memberikan informasi segala transaksi apa saja yang menambah saldo milik perusahaan.

Apa Itu Jurnal Penerimaan Kas

Jurnal penerimaan kas adalah sebuah jurnal khusus yang digunakan untuk tujuan melakukan pencatatan kas yang diterima oleh suatu bisnis dari sumber mana saja. Sumber utama dari penerimaan kas dalam bisnis ini adalah sebagai berikut:

- Penanaman modal oleh pemilik

- Penjualan tunai

- Penjualan aset dengan menggunakan uang tunai

- Pinjaman dari individu, bank, lembaga, atau yang lainnya

- Penerimaan dari pelanggan

- Penerimaan bunga, dividen, atau sewa, dan lainnya

Secara umum, jurnal penerimaan kas memang melibatkan seluruh transaksi seperti penjualan tunai, penerimaan pinjaman bank, penerimaan pembayaran kredit, surat berharga, dan penjualan aset.

Fungsi adanya jurnal ini adalah untuk transaksi yang menghasilkan penerimaan uang tunai. Formatnya terdiri dari kolom debit yang disertai dengan kolom kas dan diskon penjualan.

Pada sisi kolom kredit yaitu kolom penjualan dan piutang usaha, ini tergantung dari adanya transaksi yang berlaku rutin dalam bisnis perusahaan.

Baca Juga: Laporan Arus Kas Beserta Metode Mudah Pembuatannya

Format Jurnal Penerimaan Kas

Tanggal

Format jurnal penerimaan kas sebenarnya berbeda-beda, tergantung pada kebutuhan bisnisnya. Contoh format sederhananya adalah adanya kolom untuk mencatat tanggal diterimanya uang tunai dalam transaksi bisnis.

Keterangan

Kolom yang dikreditkan dengan memasukkan keterangan judul pada masing-masing akun penerimaan uang tunai.

Referensi

Kolom ini digunakan dalam posting untuk menuliskan nomor akun besar buku setelah memposting.

Kas

Kolom ini untuk mencatat jumlah nominal dari kas yang diterima.

Diskon Penjualan

Kolom ini digunakan untuk mencatat jumlah potongan penjualan tunai pada saat diterima uang tunai dari pelanggan.

Penjualan

Kolom untuk mencatat penjualan barang dagangan secara tunai kepada pelanggan.

Piutang

Mencatat penerimaan kas dari pelanggan secara kredit.

Akun Lainnya

Digunakan untuk mencatat kredit pada setiap akun yang tidak terdapat kolom khusus. Misalnya seperti retur barang, penerimaan bunga, dan lainnya

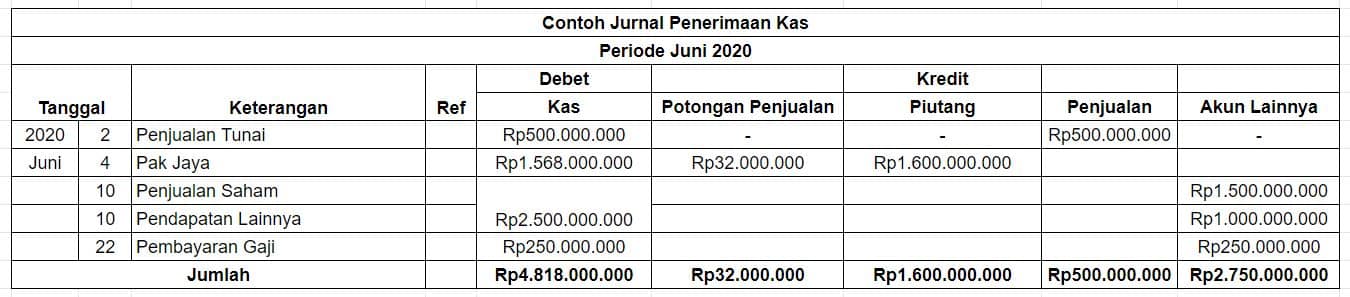

Contoh Jurnal Penerimaan Kas

Toko Gemilang pada bulan Juni 2020 mengadakan transaksi sebagai berikut yang melibatkan penerimaan kas:

- 01 Juni : Penjualan tunai Rp 500.000.000

- 04 Juni : Menerima Rp 1.568.000.000 secara kredit dari Pak Jaya, diskon penjualan 32.000.000 diperbolehkan

- 10 April : Perusahaan menjual saham yang dipasarkan senilai Rp 2.500.000.000 yang dibeli seharga Rp 1.500.000.000

- 22 April : Pembayaran gaji karyawan Rp 250.000.000

Tahap Posting Jurnal Penerimaan Kas ke Akun Buku Besar

Berikut ini adalah tahap-tahap posting jurnal penerimaan kas ke buku besar:

- Adanya jumlah kolom kas yang dibukukan serta debet ke rekening kas di dalam buku besar

- Pada total kolom penjualan maka akan diposting ke buku besar umum sebagai kredit ke akun penjualan

- Nominal di kolom piutang merupakan nominal penerimaan kas atas debitur. Lalu, jumlahnya akan diposting ke akun pelanggan secara individu pada buku besar pembantu piutang

- Dalam kolom total piutang, maka akan diposting sebagai kredit pada akun piutang di buku besar

- Untuk kolom akun lainnya di posting sebagai kredit ke akun yang sesuai di buku besar induk. Akan tetapi total jumlah akun lainnya di posting buku besar mana saja

- Jumlah dari total kolom kas dan penjualan tidak lagi di posting ke buku besar pembantu

Kesimpulan

Pencatatan jumlah penerimaan kas juga erat kaitannya dengan jurnal khusus lainnya seperti jurnal pengeluaran, jurnal pembelian, dan jurnal penjualan yang juga perlu diperhitungkan secara detail dan akurat dengan cara yang manual.

Namun, jika dilakukan dengan manual tentu saja akan memakan waktu dan bisa menimbulkan resiko salah pencatatan atau selisih perhitungan.

Solusi terbaiknya adalah menggunakan software akuntansi seperti MASERP yang bisa membantu Anda memudahkan proses pembukuan dan akuntansi pada bisnis Anda. Dengan menggunakan MASERP, maka Anda tidak perlu lagi melakukan pencatatan jurnal secara manual karena semua transaksi sudah bisa tercatat otomatis.

Selain itu, Anda juga bisa melakukan pengelolaan keuangan dan membuat laporan perusahaan dengan akurat sehingga bisa dijadikan bahan pertimbangan keputusan dan evaluasi.

MASERP juga memiliki fitur-fitur akuntansi lengkap seperti penganggaran, pembuatan 300+ laporan, manajemen stok, dan lain sebagainya.

MASERP akan mempermudah Anda untuk mengurus segala hal yang berhubungan dengan kegiatan pengelolaan keuangan dengan mudah, cepat, dan tepat. Jika masalahan keuangan ini bisa teratasi dengan baik, maka setelah itu Anda bisa fokus untuk menjalankan strategi bisnis lainnya.

Jika ingin mengetahui lebih banyak tentang software MASERP yang akan memberikan banyak kemudahan pada perusahaan Anda, langsung saja konsultasikan kendala apa yang Anda hadapi kepada konsultan ahli kami. Gratis!

Baca Juga: SKU (Stock Keeping Unit)