Selain laporan keuangan, para pemilik bisnis terutama bagian keuangan pasti tidak asing dengan istilah break even point (BEP). Break even point adalah kondisi ketika perusahaan tidak mengalami untung dan juga rugi, laba yang diperoleh nilainya nol.

Selain digunakan untuk menganalisis suatu bisnis atau perusahaan, BEP ternyata juga memiliki banyak manfaat salah satunya menentukan harga jual tiap unit. Untuk memahami lebih dalam mengenai break even point beserta rumusnya, yuk simak artikel ini!

Pengertian Break Even Point

Break even point adalah titik ketika biaya pengeluaran dan pendapatan nilainya sama. Laba operasi perusahaan memiiliki jumlah nol. Jadi, dalam kegiatan operasionalnya perusahaan tidak mendapatkan keuntungan dan mengalami kerugian.

BEP berhubungan dengan batas keamanan atau margin of safety. Apa itu margin of safety? Margin of safety adalah angka yang menunjukkan budget sales dengan penjualan break even. Jika penjualan mencampai batas tersebut maka perusahaan akan merugi.

Analisis break even point adalah cara yang digunakan untuk mengetahui hubungan antara volume (jumlah) penjualan dan profitabilitas suatu perusahaan sehingga tidak ada kerugian dan tidak juga memperoleh laba atau impas.

BEP ini berada pada kondisi dimana penjualan dapat menutup biaya, serta memperlihatkan besarnya laba atau kerugian perusahaan kalau penjualan dapat mencapai titik impas atau mungkin di bawah titik.

Laba bersih akan diperoleh apabila volume penjualan dapat melebihi biaya produksi yang sudah dikeluarkan perusahaan. Sedangkan jika perusahaan mengalami kerugian atau penjualan hanya cukup untuk menutup sebagian biaya produksi saja, maka kondisi ini dikatakan berada di bawah BEP.

Dengan mengetahui BEP, manajer perusahaan dapat mengantisipasi kerugian dan mengambil langkah dan keputusan yang tepat di masa mendatang. Tidak hanya itu, perusahaan juga dapat mengetahui sasaran volume penjualan yang harus dicapainya.

Manajemen jadi dapat mengetahui secara jelas kapasitas produksi yang harus dinaikkan ataupun diturunkan agar tidak mengalami BEP dan perusahaan tidak memperoleh laba.

Tujuan analisis BEP adalah untuk mengetahui tingkat kegiatan di mana pendapatan hasil penjualan jumlahnya sama dengan semua biaya variable dan biaya tetap produksi.

Kalau perusahaan hanya memiliki biaya variable saja, maka tidak akan muncul masalah BEP. Masalah akan mucul kalau perusahaan memiliki biaya keduanya, yaitu biaya variable dan biaya tetap.

Nilai biaya variable dapat berubah seiring dengan perubahan volume produksi barang, sedangkan biaya tetap tidak akan mengalami perubahan walaupun produksi peusahaan berubah. Adapun biaya variabel ini meliputi bahan mentah, biaya tenaga kerja langsung (direct labour) dan komisi penjualan. Lalu biaya tetap yang harus dibayar perusahaan atau bisnis seperti sewa tempat dan gaji pegawai.

Analisa BEP memiliki peran penting dalam perencanaan keuangan perushahaan, karena memiliki hubungan antara biaya, volume dan keuntungan, sehingga analisa ini juga disebut dengan cost-profit-volume analysis (CPV analysis).

Baca Juga: Laba: Pengertian, Jenis, Unsur dan Manfaat Bagi Bisnis

Manfaat Break Even Point

Break even point memiliki beberapa manfaat bagi perusahaan dalam menyusun rencana ke depannya, antara lain:

- Membuat desain spesifik produk yang direncakanan akan diproduksi dan kemudian dijual

- Menentukan harga jual setiap unit produk

- Menentukan target dan jumlah penjualan yang harus dicapai

- Memaksimalkan jumlah produksi dan penjualan produk

- Merencanakan laba atau keuntungan yang diinginkan perusahaan beserta tujuan lainnya

- Mengetahui penjualan minimum baik dalam bentuk unit produk ataupun satuan uang

- Mengevaluasi laba perusahaan secara keseluruhan

- Kerangka dasar penelitian pengaruh ekspansi terhadap tingkat operasional

- Menganalisa konsekuensi pergeseran biaya variable menjadi biaya tetap

- Menganalisa margin of safety

- Landasan untuk mengendalikan aktivitas yang sedang berjalan

Selain daftar manfaat di atas, dengan BEP pihak manajemen dapat mengambil keputusan untuk menarik produk, mengembangkan produk, atau mungkin menutup anak perusahaan yang tidak bisa menghasilkan profit.

Kelemahan Break Even Point

Sebelumnya Anda telah mengetahui bahwa BEP memiliki banyak manfaat bagi perusahaan, namun dalam praktiknya BEP juga memiliki kelemahan yaitu mengenai asumsi linearity, klasifikasi biaya dan penggunaannya yang terbatas dalam jangka waktu pendek.

Kelemahan dari analisa BEP adalah hanya ada satu jenis barang yang diproduksi atau dijual perusahaan. Kalau jumlah barangnya ada lebih dari satu macam, maka kombinasi penjualan (sales mix) akan tetap konstan.

Asumsi Linearity

Harga jual per unit ataupun variable cost per unit tidak terlepas dari jumlah volume penjualan. Tingkat penjualan yang melewati titik tertentu hanya akan dicapai dengan cara menurunkan harga jual per unit. Ini yang membuat garis revenue tidak lurus tetapi melengkung.

Variable cost juga akan berubah menjadi lebih besar dengan meningkatkan volume penjualan mendekati kapasitas penuh yang bisa dikarenakan efisiensi tenaga kerja yang menurun atau upah lembur yang bertambah besar.

Klasifikasi Biaya

Kelemahan selanjutnya adalah kesulitan dalam melakukan klasifikasi biaya karena ada biaya semi variable yang sifatnya tetap sampai dengan tingkat tertentu dan kemudian akan mengalami perubahan setelah melewati titik.

Jangka Waktu Penggunaan

Watu penerapan break even point pun terbatas, umumnya digunakan dalam pembuatan proyeksi operasional selama satu tahun.

Kalau perusahaan mengeluarkan biaya marketing atau biaya lain yang jumlahnya cukup besar yang hasilnya nanti tidak akan terlihat dalam waktu dekat tetapi biaya operasionalnya sudah meningkat, maka jumlah pendapatan yang harus diperoleh menurut analisa BEP adalah harus menutup semua biaya operasional yang bertambah besar juga.

Nah, kalau kita perhatikan saat ini banyak perusahaan yang membuat banyak produk untuk meningkatkan daya saing di pasar, jadi akan sangat sulit dan ada asumsi yang berupa harga jual barang satuan tidak akan berubah berapa pun, jumlag satuan barang yang dijual, atau tidak ada perubahan harga secara umum.

Rumus Break Even Point

Dalam menghitung BEP, Anda dapat menggunakan metode persamaan, metode kontribusi unit ataupun metode grafis. Apapun metode yang digunakan, hasilnya akan sama. Tetapi ketiga metode tersebut memiliki perbedaan bentuk persamaan laporan laba rugi kontribusi.

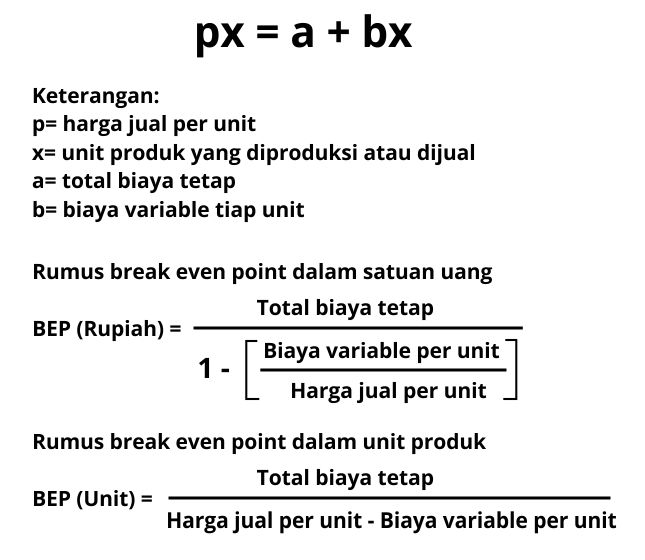

Metode Persamaan

Metode ini didasarkan oleh laporan laba rugi, persamaannya dapat dijelaskan seperti gambar di bawah ini:

Laba perusahaan bernilai nol pada keadaan BEP sehingga akan menghasilkan jumlah produk yang dijual mencapai BEP ditambah biaya tetap.

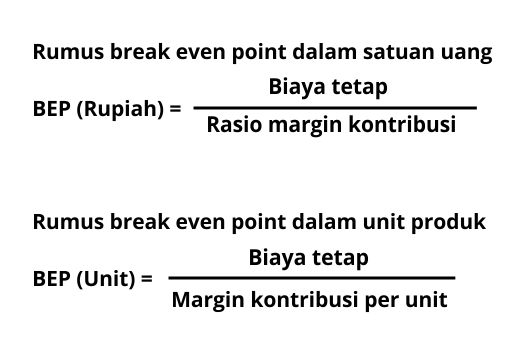

Metode Kontribusi Unit

Setiap unit produk yang terjual akan menghasilkan jumlah margin kontribusi tertentu yang menutup biaya tetap. Lalu, apa itu margin kontribusi? Margin kontribusi adalah hasil pengurangan pendapatan dari penjualan dengan biaya variable.

Sedangkan rasio margin kontribusi adalah margin kontribusi dibagi dengan penjualan. Rumus BEP-nya sebagai berikut :

Metode Grafik

BEP dapat digambarkan dalam bentuk grafis yang akan menunjukkan volume penjualan di sumbu X dan biaya pada sumbu Y. BEP akan terletak pada pertemuan antara garis profit dan biaya. Garis sebelah kiri BEP menunjukkan kerugian (non profit) dan sisikanan menunjukan profit atau laba.

Kesimpulan

Sekarang, apakah Anda sudah memahi menganai BEP? BEP adalah kondisi saat perusahaan memiliki nilai profit nol atau tidak mengalami kerugian maupun mendapatkan keuntungan.

Tujuan analisis break even point adalah untuk mengetahui tingkat kegiatan di mana pendapatan hasil penjualan jumlahnya sama dengan semua biaya variable dan biaya tetap produksi.

Untuk mengetahui nilai BEP, Anda bisa mencarinya dengan metode persamaan, metode kontribusi unit dan metode grafik.

Laporan keuangan merupakan salah satu hal penting yang dapat digunakan untuk menganalisis kondisi bisnis saat ini dan membuat keputusan di masa mendatang. Penyajian laporan keuangan harus tepat dan akurat, lebih baik lagi kalau dalam proses inputnya berjalan efisien sehingga Anda bisa fokus mengembangkan bisnis dari aspek lain.

Salah satu solusi membuat prosesnya efisien adalah dengan menggunakan software ERP seperti MASERP. MASERP merupakan software ERP yang sudah terintergrasi dengan banyak fungsi bisnis seperti penjualan, pembelian, keuangan, manufaktur dan lain-lain.

MASERP akan memudahkan Anda mencatat, memantau dan membuat laporan keuangan sepeti arus kas dan laba rugi perusahaan secara otomatis dan kapan saja tanpa harus menunggu rugi atau negatif.

Pencatatan dan pengawasan laporan keuangan harus dilakukan secara rutin untuk memastikan cash flow perusahaan selalu positif. Segera konsultasikan dengan konsultan ahli kami dengan klik gambar di bawah ini. GRATIS!