Depresiasi dan amortisasi adalah dua hal yang selalu dikaitkan perubahan nilai aset yang dimiliki perusahaan, tetapi keduanya memiliki perbedaan dari segi definisi dan fungsi.

Amortisasi adalah istilah akuntansi yang dipakai untuk mengurangi jumah biaya dan aktiva atau aset tak berwujud. Amortisasi dapat digunakan oleh perusahaan untuk mengetahui kondisi keuangan beseta laporan keuangan sebenarnya.

Dalam artikel ini akan diulas lengkap mengenai amortisasi beserta contoh perhitungannya, yuk disimak!

Pengertian Amortisasi

Amortisasi adalah metode akuntansi untuk menurukan nilai pinjaman (utang) sebuah perusahaan sampai pada waktu jatuh tempo atau aktiva tidak berwujud yang masih memiliki nilai ekonomi.

Amortisasi juga sering berkaitan dengan aset, terutama aset tak berwujud. Pada aset tak berwujud digunakan sebagai pembebanan biaya atau penurunan nilai ekonomi aset tak berwujud secara bertahap tetapi masih memiliki nilai manfaat.

Aset tidak berwujud (intangible assetes) merupakan aset yang tidak terlihat secara fisik tetapi bemanfaat bagi perusahaan, aset ini tidak untuk dijual.

Lantas, apa saja aset tak berwujud itu? Yang termasuk aset tak berwujud adalah hak cipta, merk dagang, lisensi hak paten, Goodwill dan lain-lain.

Alokasi biaya aset tak berwujud didasarkan pada pengurangan kewajiban dengan melakukan pembayaran pokok pinjaman beserta bunganya.

Pada pinjaman utang, amortisasi digunakan pada proses pembayaran hutang dan bunganya pada periode amortisasi. Amortisasi berfungsi mengurangi jumlah saldo pinjaman perusahaan pada saat ini.

Jadi, perusahaan dapat mengetahui berapa jumlah cicilan yang harus dibayarkan sampai jatuh tempo yang sudah ditetapkan.

Amortisasi digunakan oleh perusahaan untuk menghapus aset tak berwujud. Selain aset, obligasi atau nilai yang dibayar di atas nilai pembelian saham preferen juga bisa dilakukan amortisasasi.

Tujuan dari amortisasi adalan sebagai cerminan dari nilai penjualan kembali aset tak beruwujud yang dimiliki perusahaan.

Pengurangan atau penurunan nilai ini dilakukan secara berkala karena berhubungan dengan penyusutan atau depresiasi dan aset yang dimiliki perusahaan.

Baca Juga: Aset Tetap: Pengertian, Cara Perolehan dan Metode Penyusutan

Dana Amortisasi

Setelah mengetahui apa itu amortisasi, ada juga istilah dana amortisasi. Amortization fund atau dana amortisasi adalah pengumpulan dana atau kas secara berkala untuk membayar beban amortisasi di setiap periode.

Dengan dana amortisasi ini, perusahaan dapat melunasi tagihan dari biaya amortisasi yang sedang berjalan.

Perusahaan dapat memperoleh keuntungan dari amortisasi karena dapat mengetahui perhitungan nilai jual aset tidak berwujud yang dimilikinya. Jadi, perusahaan tidak akan asal menetapkan harga yang nantinya malah mengakibatkan kerugian.

Metode Amortisasi

Untuk menghitung amortisasi, ada dua metode yaitu metode garis lurus dan saldo menurun. Dalam perhitungan aset tak berwujud umunya menggunakan metode garis lurus.

Agar lebih paham bagaimana penggunaan metodenya, berikut ini kami berikan contoh kasusnya juga.

Sebuah perusahaan industri obat-obatan mengeluarkan biaya sebesar Rp. 100 Juta pada tanggal 5 Desember 2020 untuk memperoleh lisensi dari Astra Zeneca untuk bisa memproduksi vaksin Astra Zeneca selama 4 tahun. Berapa hak lisensi yang sudah dibayarkan?

Metode Garis Lurus

Metode perhitungan amortisasi ini dilakukan dengan mengalokasikan beban biaya, total biaya yang dialokasikan tiap tahun besarnya sama. Metode garis lurus memiliki nilai biaya penyusutan konstan setiap tahun dari awal perolehan sampai akhir masa manfaat.

Perhitungannya:

Amortisasi tahun 2020: 25% x Rp. 100 Juta = Rp. 25 Juta

Amortisasi tahun 2021: 25% x Rp. 100 Juta = Rp. 25 Juta

Amortisasi tahun 2022: 25% x Rp. 100 Juta = Rp. 25 Juta

Amortisasi tahun 2023: 25% x Rp. 100 Juta = Rp. 25 Juta

Metode Saldo Menurun

Metode saldo menurun yaitu jumlah biaya yang dialokasikan akan semakin menurun setiap tahunnya karena masa manfaatnya bertambah. Perolehan biayanya akan lebih besar dan semakin mengecil di tahun berikutnya.

Perhitungannya:

Amortisasi tahun 2020: 50% x Rp. 100 Juta = Rp. 50 Juta

Amortisasi tahun 2021:

50% x Rp. 100 Juta = Rp. 50 Juta

50% x Rp. 50 Juta = Rp. 25 Juta

Amortisasi tahun 2022 = 50% x (Rp. 50 Juta – Rp. 25 Juta) = Rp. 12,5 Juta

Amortisasi tahun 2023 = Rp. 25 Juta – Rp. 12,5 Juta = Rp. 25 Juta.

Contoh Amortisasi

Contoh dari amortisasi yang sering kita dengar adalah pembayaran tagihan bulanan seperti hutang kartu kredit, KPR, kendaraan, KPA dan lain-lain. Intinya adalah segala sesuatu yang berhubungan dengan pinjaman atau hutang.

Proes pembayaran amortisasi ini memiliki perhitungan khusus yaitu nilai cicilannya harus lebih besar dari nilai pokok pinjaman serta bunga yang dibebankan ke peminjam.

Pembayaran angsuran akan membuat nilai amortisasi dapat terlunasi sampai waktu jatuh tempo.

Sebuah perusahaan memiliki pinjaman sebesar Rp. 100 Juta dan setiap tahun diangsur sebesar Rp. 10 Juta. Maka perusahaan tersebut dianggap telah mengamortisasi pinjaman sebesar Rp. 10 Juta setiap tahun.

Amortisasi juga dapat dikatakan sebagai penyebaran jumlah modal pada set tak berwujud dalam jangka waktu tertentu, selama masih memberikan manfaat untuk sebuah bisnis.

Contohnya sebuah agency memiliki hak paten atas nama dan karyanya selama 5 tahun. Jika agency tersebut menghabiskan dana sebesar Rp. 50 Juta untuk mengembangkan karya, maka akan diakui dan dicatat sebesar Rp. 10 Juta per tahun selama 5 tahun sebagai biaya amortisasi.

Pengurangan nilai aset tak berwujud tersebut dilakukan dengan cara melakukan debit akun beban amortisasi dan kredit akun aset tak berwujud.

Baca Juga: Apa Itu Aset Lancar? Apa Bedanya dengan Aset Tetap?

Amortisasi dalam Pajak Penghasilan

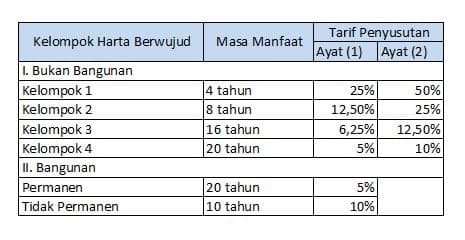

Amortisasi ini diatur dalam pasal 11 A Undang-Undang Pajak Penghasilan sebagai berikut:

Pengeluaran untuk memperoleh harta tak berwujud dan pengeluaran lainnya yang mempunyai masa manfaat lebih dari satu tahun dan digunakan untuk mendapatkan, menagih, dan memelihara penghasilan diamortisasi sesuai tarif di bawah ini:

Pengeluaran untuk biaya pendirian dan biaya perluasan modal sebuah perusahaan dibebankan pada tahun terjadinya pengeluaran atau diamortisasi sesuai dengan tabel masa manfaat dan tarif amortisasi.

Amortisasi atas pengeluaran untuk memperoleh hak dan pengeluaran lain di bidang pertambangan minyak dan gas bumi dilakukan dengan metode satuan produksi.

Metode satuan produksi dilakukan dengan menggunakan persentase amortisasi yang memiliki besaran sama setiap taun dengan persentase perbandingan antara relasi pertambangan minyak dan gas bumi yang bisa diproduksi di lokasi tersebut.

Kalau jumlah produksi sebenarnya lebih kecil dari perkiraan, maka akan ada sisa pengeluaran untuk mendapatkan hak atau pengeluaran lain. Sisa pengeluaran tersebut boleh dibebankan sekaligus dala tahun pajak yang bersangkutan.

Amortisasi atas pengeluaran untuk memperoleh hak penambangan selain minyak dan gas bumi, hak pengusahaan hutan dan hak pengusahaan sumber alam serta hasil alam lainnya dilakukan dengan metode satuan produksi paling tinggi untuk setahun sebesar 20%.

Amortisasi atas pengeluaran untuk memperoleh harta tak berwujud dan pengeluaran lainnya untuk bidang usaha tertentu di mulai pada bulan pengeluaran atau bulan produksi komersial (penjualan mulai dilakukan).

Bidang usaha tertentu adalah:

- Bidang usaha kehutanan yaitu bidang usaha hutan, kawasan hutan, dan hasil hutan yang tanamannya dapat berproduksi berulang kali dan dapat meghasilkan setelah ditanam lebih dari satu tahun.

- Bidang usaha perkebunan tanaman keras yang meruakan bidang usaha perkebunan yang tanamannya dapat diproduksi berulang kali dan bisa menghasilkan setelah ditanam lebh dari satu tahun.

- Bidang usaha peternakan yaitu bidang usaha ternah yang bisa berproduksi berulang kali dan dapat dijual setelah diternak lebih dari satu tahun.

Baca Juga: Jenis-Jenis Pajak dan Cara Pengelolaannya

Kaitan Amortisasi dan Depresiasi

Istilah amortisasi dan depresiasi dalam akuntansi selalu berkaitan dengan perubahan nilai aset suatu perusahaan.

Kalau amortisasi memiliki makna pengurangan nilai dari aset tak berwujud yang dimiliki perusahaan, maka depresiasi adalah perubahan aset berwujud perusahaan.

Dari segi fungsi, amortisasi menjadi penunjuk nilai aset yang dimiliki perusahaan ketika akan dijual kembali, sedangkan depresiasi tujuannya agar perusahaan menerima dan memelihara pendapatan di bulan hata tertentu.

Keduanya memiliki fungsi dalam perubahan aset di masa mendatang.

Tidak hanya berbeda dari makna dan fungsi, amortidasi dan depresiasi juga berkaitan pada tahap pelaksanaan. Keduanya dilakukan pada bulan terjadinya pengeluaran perusahaan.

Kesimpulan

Seperti yang sudah dijelaskan di atas, amortisasi dan depresiasi memiliki kaitan dalam perubahan aset suatu perusahaan dalam jangka waktu yang akan datang.

Amortisasi adalah cara untuk menurukan nilai pinjaman (utang) sebuah perusahaan sampai pada waktu jatuh tempo atau aktiva tidak berwujud yang masih memiliki nilai ekonomi.

Tujuan dari amortisasi adalan sebagai cerminan dari nilai penjualan kembali aset tak beruwujud yang dimiliki perusahaan dan mengetahui keadaan keuangan perusahaan yang sebenarnya.

Amortization fund atau dana amortisasi adalah pengumpulan dana atau kas secara berkala untuk membayar beban amortisasi di setiap periode.

Ada dua cara yang bisa digunakan untuk menghitung nilai amortisasi yaitu metode garis lurus di mana nilainya sama setiap tahun dan metode saldo menurun yaitu biaya yang dialokasikan tiap tahunnya semakin menurun karena masa manfaatnya bertambah.

Zaman yang serba online ini, ada baiknya Anda beradaptasi dengan teknologi agar bisnis Anda bisa terus efisien dan produktif dan lebih mudah mencapai tujuan bisnis.

Anda sebaiknya melakukan pencatatan aset perusahaan beserta penyusutannya dengan menggunakan software akuntansi seperti MASERP di mana sudah terintegrasi dengan berbagai fitur bisnis seperti penjualan, pembelian, distributor, manufaktur dan lainnya.

Dalam satu software, Anda bisa menggunakan banyak fitur untuk kemudahan bisnis.

Fitur Fixed Asset di MASERP membantu Anda menghitung penyusutan aktiva tetap dengan akurat sehingga memudahhkan Anda dalam mentracking aset Anda seperti kendaraan, mesin, hardware, dan peralatan kantor.

Pada fitur Master Fixed Asset, Anda bisa mencatat informasi seperti lokasi, merek, spesifikasi dan penanggungjawab untuk history lengkap pemindahan aset dari tangan ke tangan.

Anda bisa mencustom software MASERP sesuai bisnis flow Anda. Segera konsultasikan kendala yang sedang dihadapi perusahaan Anda dengan konsultan ahli kami sekarang. GRATIS!

Jangan lupa share artikel ini dan sampai jumpa di artikel berikutnya!