Di dalam dunia akuntansi atau bidang keuangan, mungkin kamu pernah menemukan kesalahan di dalamnya maka dari itu diciptakanlah jurnal koreksi. Dimana seperti namanya jurnal ini digunakan untuk memperbaiki kesalahan.

Untuk lebih lengkapnya, berikut informasi terkait pengertian jurnal koreksi berikut ini.

Pengertian Jurnal Koreksi

Jadi, pengertian jurnal koreksi atau Correction Entry adalah sebuah jurnal yang dibuat khusus untuk memperbaiki kesalahan ketika terjadi masalah dalam pembuatan laporan keuangan dan lainnya.

Contohnya, ketika kamu selaku tim keuangan atau akuntan tidak sengaja melakukan kesalahan saat mengklasifikasikan akun atau pencatatan nilai.

Di saat itulah, kamu harus segera memperbaikinya dengan cara membuat jurnal pembetulan. Untuk membuat jurnal ini bisa dilakukan pada semua kegiatan akuntansi baik yang dikerjakan secara manual atau menggunakan software.

Terlebih, dalam membuat jurnal seseorang memang harus membutuhkan ketelitian yang penuh. Sehingga, dalam hukumnya ketika membuat pencatatan akuntansi kamu tidak disarankan untuk melakukan correction pen atau pencoretan, karena hal tersebut dikhawatirkan akan menimbulkan keraguan dari berbagai pihak.

Untuk melakukan perbaikan diwajibkan untuk membuat jurnal koreksi agar terlihat tidak memunculkan keraguan.

Baca Juga: Pahami 4 Jenis Jurnal Penjualan dan Cara Pencatatannya

Manfaat Jurnal Koreksi

Seperti pengertian di atas, bisa dilihat bahwa jurnal ini bisa membantu akuntan untuk memperbaiki kesalahan pencatatan nilai. Namun perlu kamu ketahui manfaat jurnal koreksi lainnya berikut ini:

- membantu mengetahui histori sebuah laporan transaksi di perusahaan,

- agar para pekerjaan khususnya tim akuntan bisa bekerja lebih sistematis dan terstruktur,

- membantu melatih melakukan pekerjaan-pekerjaan yang lainnya agar sistematis serta terstruktur,

- melatih ketelitian dan keakuratan dalam melakukan pencatatan akuntansi,

- melatih cara memperbaiki kesalahan dengan benar, sehingga kedepannya tidak menimbulkan kebingungan pencatatan.

Cara Membuat Jurnal Koreksi

Nah, bagaimana jika kamu terlanjur melakukan kesalahan dan harus membuat jurnal tersebut? Apa saja tahapannya dalam membuat jurnal ini? Yuk simak penjelasan berikut ini!

Membalik Posisi Akun dan Saldonya

Cara membuat jurnal koreksi yang pertama adalah dengan membalik posisi akun dan saldonya. Tahapan ini menjadi salah satu cara membuat jurnal penghapusan yang selanjutnya akan dihapus terlebih dahulu pada jurnal yang salah dalam periode yang sedang berjalan.

Membuat Jurnal yang Sebenarnya

Selanjutnya, setelah kamu melakukan penghapusan kamu bisa lanjut membuat jurnal yang sebenarnya sebagai bentuk dari jurnal perbaikan dari jurnal yang salah sebelumnya.

Membuat Jurnal Koreksi

Jurnal penghapusan dan jurnal perbaikan sudah dibuat barulah kamu bisa membuat jurnal tersebut dimana cara ini adalah langkah terakhir. Adapun, membuat jurnal koreksi merupakan hasil dari sebuah perbandingan antara langkah pertama yakni membuat jurnal penghapusan, dilanjutkan dengan langkah kedua yakni membuat jurnal yang sebenarnya.

Jenis Kesalahan Jurnal Koreksi

Nah, kira-kira kesalahan jurnal seperti apa sih yang harus dilakukan perbaikan sehingga harus membuat jurnal ini? Agar kamu lebih paham, berikut ada beberapa contoh jenis kesalahan sehingga kamu wajib membuat jurnal koreksi.

Kesalahan Belum Diposting ke Jurnal

Jenis kesalahan yang pertama adalah ketika melakukan kesalahan dalam hal lupa atau belum memposting data ke jurnal. Dimana kegiatan ini seringkali menimbulkan kesalahan, seperti ada transaksi yang dicatat langsung ke buku besar, namun transaksi tersebut ternyata lupa atau belum dicatat di buku jurnal.

Nah, untuk menanggulanginya, kamu cukup melakukan perbaikan dengan cara melakukan penjurnalan atas kesalahan transaksi yang bersangkutan.

Biasanya, kamu cukup melakukan dengan cara memberikan keterangan secara rinci, agar kesalahan transaksi tersebut bisa diterima dan dimengerti oleh manajemen dan pihak-pihak lainnya di perusahaan.

Kesalahan Belum Diposting ke Buku Besar

Jenis kesalahan yang selanjutnya yang wajib dibuat jurnal koreksi adalah kesalahan ketika transaksi yang sudah dijurnal namun belum di posting pada buku besar. Nah, untuk memperbaikinya kamu bisa melakukan posting ke rekening buku besar yang bersangkutan.

Kesalahan Jumlah Rupiah yang Salah Sebelum Posting ke Buku Besar

Jenis kesalahan yang ketiga adalah adanya transaksi di jurnal pada rekening atau adanya kesalahan dengan jumlah rupiah yang salah dimana hal tersebut diketahui sebelum dilakukan posting ke buku besar.

Nah, dalam kasus kesalahan ini, kamu bisa melakukan koreksi pada buku jurnal yakni dengan membuat sebuah garis lurus. Tidak hanya itu, garis yang dibuat juga harus menggunakan tinta yang relatif mencolok. Sehingga hal tersebut bisa segera dilihat dan dibaca oleh siapa saja dengan baik.

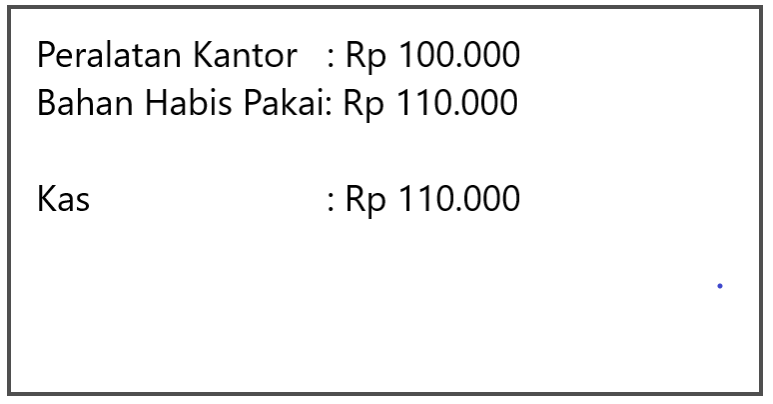

Contoh:

Perusahaan memiliki transaksi pembelian alat perkantoran sejumlah Rp.100.000,- tunai, dan salah dalam pencatatan sebagai pembelian bahan habis pakai Rp.110.000,- tunai.

Untuk koreksi kesalahannya, maka bisa dilihat pada jurnal koreksi di bawah ini.

Ket: mencatat pembelian tunai bahan habis pakai diganti pembelian peralatan kantor.

Kesalahan Jumlah Rupiah yang Salah Setelah Posting ke Buku Besar

Contoh kasus pada kesalahan pencatatan selanjutnya adalah salah posting jumlah rupiah ke dalam buku besar. Fungsi perbaikan ini tentu untuk memperbaiki kesalahan dan pencatatan transaksi yang seharusnya. Biasanya ada kesalahan transaksi di jurnal pada rekening atau jumlah rupiah yang salah, setelah itu baru diketahui ketika jurnal itu telah diposting ke buku besar.

Contoh:

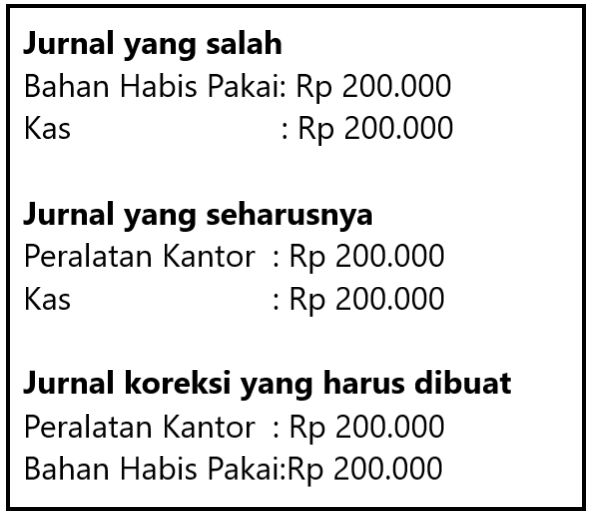

Perusahaan memiliki transaksi pengeluaran kas sebesar Rp.200.000,- untuk pembelian peralatan kantor telah dijurnal dan diposting.

Setelah posting baru diketahui bahwa penjurnalan dilakukan dengan mendebit bahan habis pakai dan mengkredit kas masing-masing sebesar Rp.200.000,-.

Untuk membuat koreksinya, pertama kamu harus mengetahui jurnal yang salah dan jurnal yang seharusnya. Setelah itu kamu bisa buat jurnal koreksinya.

Setelah jurnal koreksi jadi, maka jurnal koreksi di atas harus diposting ke buku besar.

Kesimpulan

Itu dia beberapa informasi yang mungkin harus diketahui oleh siapa saja, terkait jurnal koreksi terlebih dalam dunia akuntansi. Seperti yang sudah dibahas sebelum-sebelumnya juga pembuatan jurnal ini bermanfaat untuk memperbaiki kesalahan pada proses pencatatan.

Bahkan, bagi tim akuntan jurnal koreksi ini juga sangat membantu pekerjaan pengolahan laporan keuangan menjadi lebih cepat, sistematis dan terstruktur.

Bagi kamu yang belum tahu cara membuatnya, jurnal ini bisa dibuat secara manual maupun dengan bantuan software akuntansi agar lebih cepat dan akurat.

Untuk software akuntansi sendiri kamu bisa gunakan MASERP, karena software tersebut bisa membuat jurnal pembetulan kamu dan para akuntan bisa menjadi lebih teliti dan bisa meminimalisir kesalahan dalam pekerjaan.

Pekerjaanmu pun akan lebih efisien, efektif, cepat, mudah dan tidak memakan banyak waktu. MASERP bisa digunakan oleh berbagai perusaaan dan industri. MASERP juga bisa dicustom sesuai dengan kebutuhan perusahaan.

Baca Juga: Buku Besar Akuntansi Beserta Jenis, Fungsi dan Contohnya