Tahukah Anda dalam prosedur penagihan pajak seorang penunggak pajak dapat disandera bahkan disita hartanya? Sebagai wajib pajak, ada baiknya untuk memahami hal ini, karena wajib pajak dapat mengantisipasi risiko yang timbul adanya surat teguran pajak.

Banyak masyarakat yang mendapatkan surat dari kantor pajak (KPP) menjadi hal menakutkan. Mereka akan terbayang, akan ada tagihan yang harus dibayarkan.

Apa kesalahan yang telah saya lakukan? Apa kantor pajak mendapatkan data tentang penghasilan saya? Sebenarnya, tidak semua surat dari kantor pajak mengharuskan kita untuk meneyetor pajak. Ada beberapa jenis surat yang hanya mengingatkan hal administratif seperti pelaporan SPT, dan himbauan agar kita daftar NPWP.

Nah, dalam artikel ini mari kita bahas berbagi informasi mengenai STP dan surat dari kantor pajak dan bagaimana cara menghadapi surat dari kantor pajak berikut ini:

Pengertian Surat Tagihan Pajak (STP)

Pengertian surat teguran pajak adalah dokumen resmi dari Ditjen Pajak berupa pemberitahuan mengenai SPT pajak yang belum dilaporkan. Sesuai Undang-undang KUP No 16/ 2009, Pasal 3 ayat 5a, dijelaskan agar wajib pajak segera melaporkan SPT sesuai jatuh tempo. Surat teguran pajak juga memberitahukan agar penyampaian SPT tahunan tersebut, segera dilaporkan terhitung 30 hari sejak tanggal penagihan pajak dibuat.

Jadi, secara singkat surat teguran pajak adalah sebuah surat pemberitahuan bahwa wajib pajak tersebut belum menyampaikan SPT pajak sesuai tenggat waktu yang ditentukan Ditjen Pajak. Dengan kata lain, surat teguran pajak adalah salah satu bentuk perhatian Ditjen Pajak kepada wajib pajak agar bisa memenuhi penagihan pajak yang belum dilunasi.

Baca Juga: Mengenal Objek PPh 23, Objek, Tarif, Cara Pembayaran dan Pelaporan

Fungsi STP

- Adanya koreksi atas jumlah pajak terutang berdasarkan SPT wajib pajak.

- Sarana untuk mengenakan sanksi terkait aktivitas perpajakan wajib pajak.

- Sarana untuk menagih pajak terutang.

Sanksi Diterbitkannya Surat Tagihan Pajak (STP)

Seperti yang telah dibahas sebelumnya bahwa STP merupakan surat penagihan pajak atau sanksi administrasi berupa denda atau bunga. Secara lengkap, sanksi atau denda administrasi atas terbitnya STP adalah sebagai berikut:

- Keterlambatan SPT Tahunan PPh badan dikenakan denda sebesar Rp1.000.000

- Keterlambatan SPT Tahunan PPh Orang Pribadi Rp100.000

- Keterlambatan SPT Masa PPN dikenakan denda Rp500.000

- Keterlambatan SPT Masa lainnya dikenakan denda Rp100.000

Selain sanksi denda, ada juga sanksi bunga dengan ketentuan sebagai berikut:

- Pembetulan SPT Tahunan: 2% per-bulan atas jumlah pajak yang kurang bayar atau disetor dihitung sejak berakhirnya penyampaian SPT sampai dengan tanggal pembayaran.

- Pembetulan SPT Masal: 2% per-bulan atas jumlah pajak yang kurang bayar atau setor dihitung sejak jatuh tempo pembayaran sampai dengan tanggal pembayaran.

- Sanksi 2% per-bulan juga dikenakan bagi WP yang tidak atau terlambat menyampaikan pajak yang telah jatuh tempo.

- PKP yang terlambat atau tidak menerbitkan faktur pajak, tidak mengisi faktur secara lengkap atau melaporkan faktur tidak sesuai dengan masa penerbitan maka sanksi yang diberikan 2% dari Dasar Pengenaan Pajak (DPP).

- PKP yang gagal produksi dan telah diberikan pengembalian pajak masukan dikenakan bunga 2% perbulan dari pajak yang ditagih kembali.

Bagaimana jika PKP telah membuat faktur pajak tepat waktu namun terlambat dilaporkan? Jawabannya, maka PKP tersebut tetap dianggap telat dalam menerbitkan faktur pajak sehingga dikenakan sanksi administrasi sesuai dengan STP.

Tahapan Setelah Menerima STP

Hal pertama yang dilakukan adalah segera melaporkan SPT pajak Anda atau membuat klarifikasi ke kantor pajak setempat. Pertanyaan lain muncul, bagaimana kalau sudah lapor SPT, tapi masih dikirimi STP pajak dari Ditjen Pajak?

Jawabannya adalah, segera informasikan ke petugas pajak bahwa Anda sudah lapor SPT sebagai kewajiban Anda. Apabila sudah lapor SPT tetapi masih mendapatkan STP pajak, mungkin terdapat kendala teknis dan bisa segera dibantu oleh petugas pajak.

Perlu diingat, segera lapor SPT jika mendapatkan STP pajak. Jangan hanya diam saja. Sebab, penagihan pajak adalah salah satu cara berkomunikasi dengan petugas pajak mengenai tanggung jawab Anda selaku wajib pajak.

Lalu, setelah 30 hari dikirim STP pajak dan belum melaporkan SPT pajak? Anda bisa mendapatkan sanksi denda administratif berdasarkan Undang-undang KUP No 16/ 2009, Pasal 13 ayat 3 dan Pasal 7 ayat 1. Yaitu sanksi denda uang atau kenaikan yang semakin membebani besaran nilai pajak Anda.

Pelunasan Denda Surat Teguran Pajak

Pelunasan denda atau sanksi atas STP dapat dilakukan melalui bank-bank atau pihak ketiga tertentu yang menerima pembayaran pajak melalui Surat Setoran Pajak (SSP). Dalam hal ini, WP wajib mencantumkan nomor STP dalam SSP tersebut pada kolom Nomor Ketetapan.

Apabila wajib pajak lupa mencantumkan nomor STP, maka akan dianggap belum membayar atau status STP masih seperti sedia kala. Jika masalah tersebut terlanjur terjadi, maka wajib pajak harus menyelesaikannya melalui proses pemindahbukuan yang membutuhkan waktu yang tidak sedikit.

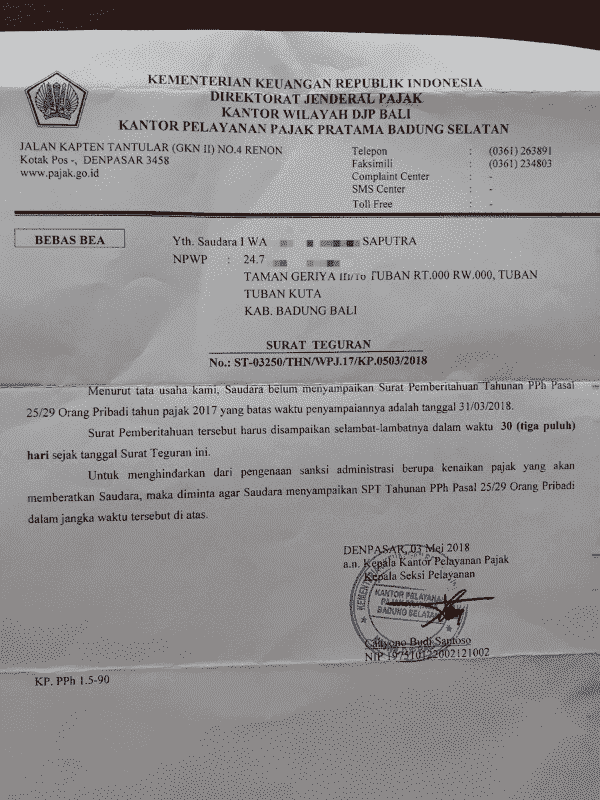

Contoh Surat Teguran Pajak

Kesimpulan

Jadi, sekarang sudah tahu kan mengenai apa itu surat teguran pajak, ketentuan serta contoh surat teguran pajak. Intinya, Anda perlu takut atau bingung jika mendapatkan sepucuk surat teguran pajak. Tetapi perlu melaporkan SPT tahunan pajak dan menyampaikan klarifikasi kepada petugas pajak terkait.

Terkait pelaporan pajak, tentu Anda perlu juga membereskan laporan keuangan bisnis Anda agar tidak salah dalam melapor. Pembuatan laporan keuangan secara manual pasti sangat membuang waktu dan terjadi human error.

Sekarang saatnya lupakan sistem pembukuan lama, dan segera pakai software akuntansi MASERP. Pembukuan bisnis Anda akan berjalan lebih cepat, akurat, dan dapat dicustom.

Fitur akuntansinya lengkap, mulai dari pencatatan transaksi, pengelolaan aset, hingga membuat laporan keuangan secara instan. Bisnis Anda akan lebih patuh hukum terutama dalam manajemen keuangan dan perpajakan yang modern, sistematis, dan rapi.

Baca Juga: Jenis-Jenis Pajak dan Cara Pengelolaannya