Proses untuk membuat laporan keuangan perusahaan bagi sebagian orang mungkin terasa sulit dan ribet.

Tetapi Anda tidak perlu khawatir, artikel ini akan menjelaskan dengan lengkap contoh pembuatan laporan keuangan yang sederhana.

Laporan keuangan ditunjukan dalam pelaporan laba rugi, posisi keuangan, arus kas periode tertentu ataupun perubahan modal.

Laporan keuangan bisa menjadi patokan Anda untuk melihat bagaimana keuangan bisnis pada periode tertentu.

Setiap transaksi yang telah dilakukan, pemilik dapat mencatat ke dalam laporan keuangan. Karena laporan keuangan sangat penting bagi keberlangsungan usaha, jadi haruslah dibuat konsisten setiap bulannya.

Tujuannya supaya pemilik usaha dapat mengetahui keadaan bisnisnya, yang nantinya bisa menjadi acuan untuk kepurusan dala bisnisnya di masa depan.

Transaksi Pemasukan dan Pengeluaran Pada Jurnal Umum

Cara atau tahapan pada laporan keuangan di jurnal umum bagian yang penting dalam memberikan kronologi laporan transaksi keuangan perusahaan.

Jurnal umum haruslah dapat dicatat dengan rinci, mulai dari nama transaksi, nominal, tanggal dan keterangan.

Jurnal Umum

Jurnal umum adalah sebuah catatan harian transaksi keuangan perusahaan. Dalam perusahaan jasa, jurnal umun ini dapat digunakan untuk mencatat jenis transaksi secara lengkap.

Beda halnya dengan perusahaan dagang, mereka lebih efektif dengan menggunakan jurnal khusus.

Fungsi jurnal umum

Telah disebutkan sebelumnya bahwa, jurnal umum biasanya merupakan cara membuat laporan keuangan yang dipakai untuk perusahaan jasa.

Fungsi Informatif

Pencatatan pada jurnal umum bisa memberikan untuk penjelasan bukti pencatatan, misalnya nama akun, tanggal dan keterangan.

Fungsi Historis

Pencatatan jurnal dengan berurutan dari tanggal dan waktu transaksi.

Fungsi Pencatatan

Jurnal umum dapat menentukan dalam proses pencatatan semua transaksi yang ada dalam perusahan.

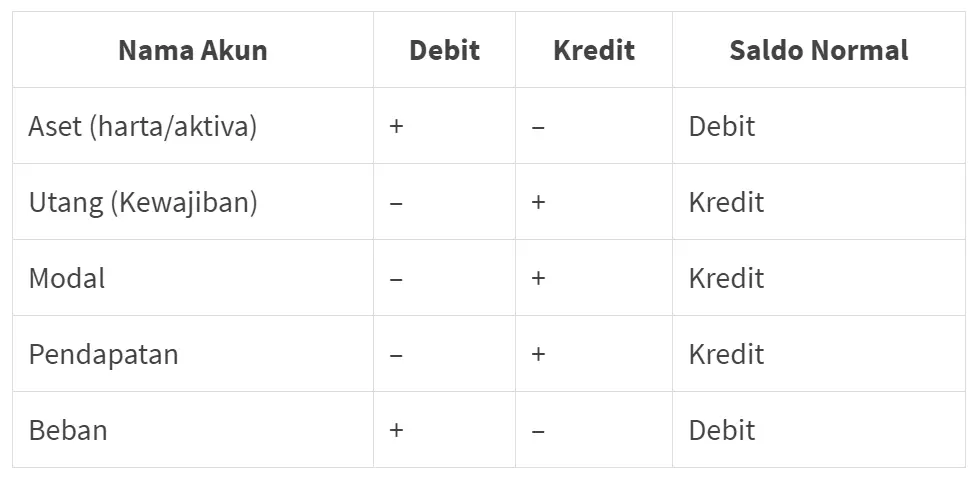

Penempatan yang tepat dalam jurnal umum

Pada jurnal umum Anda dapat menempatkan transaksi keuangan pada akun-akun yang ada, yaitu aset, utang, modal, pendapatan dan beban.

Contoh untuk tabel pada penempatannya:

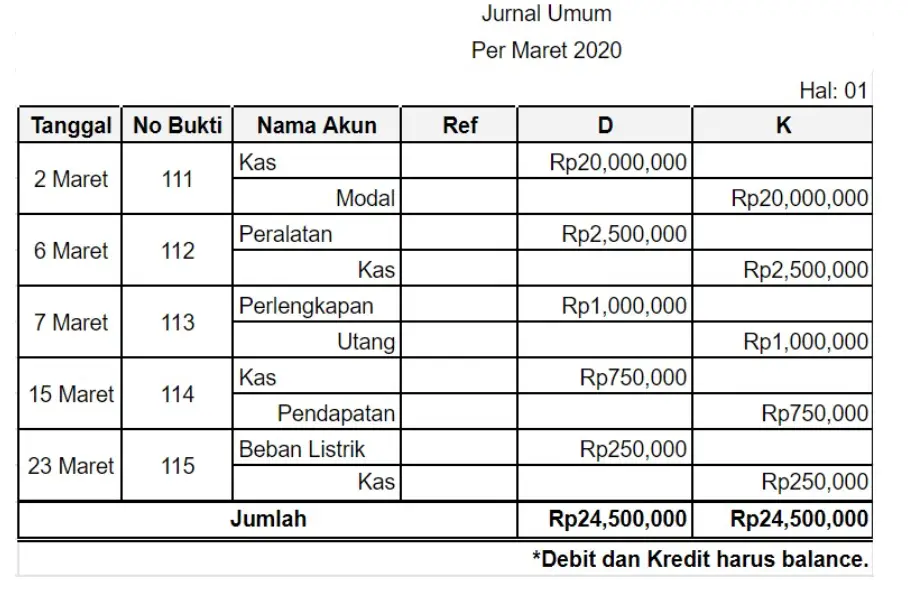

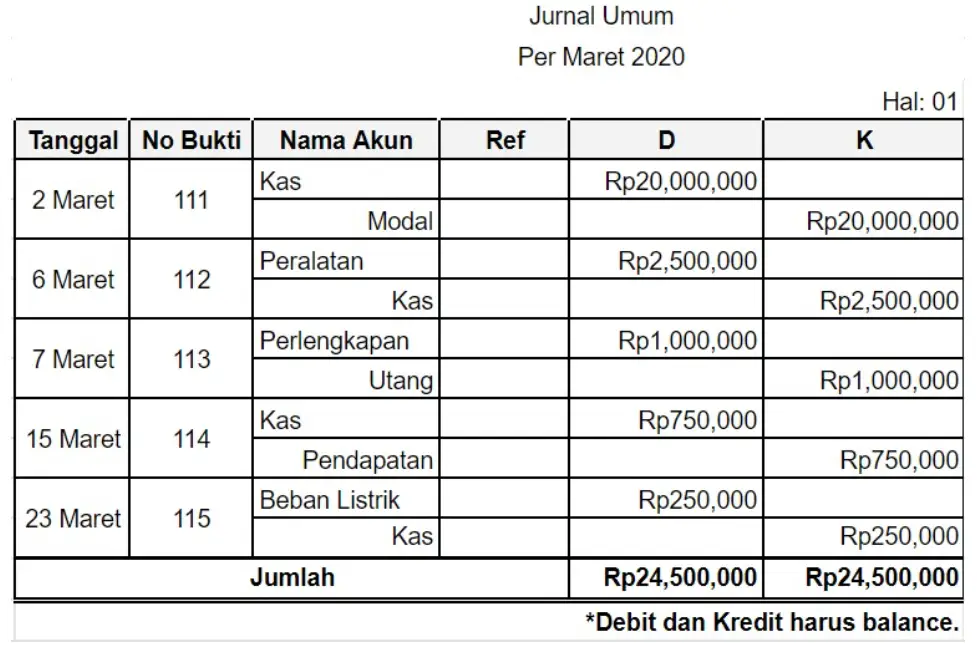

Cara Penulisan Jurnal Umum

- Pada 2 Maret, modal membuka usaha Rp. 20.000.000,

- Pada 6 Maret membeli alat-alat Rp. 2.500.000,

- Pada 7 Maret membeli kredit perlengkatan Rp. 1.000.000.

- Pada 15 Maret mendapat uang jasa Rp. 750.000.

- Pada 23 membayar listrik ruko Rp. 250.000.

cara pada pencatatan di jurnal umum

Transaksi Berulang di Jurnal Khusus

Jurnal khusus biasanya digunakan untuk transaksi yang sering atau banyak, seperti transaksi pada penjualan atau pembeljan yang berulang sesuai dengan jenis dan katagorinya di perusahan dagang.

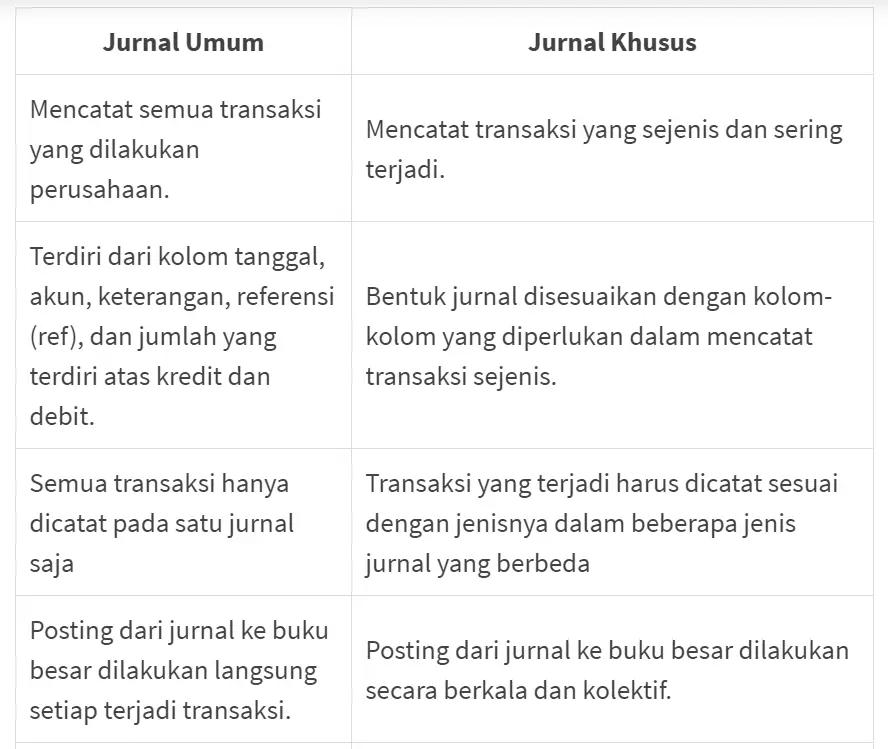

Perbedaan pada jurnal khusus & jurnal umum

Jenis-Jenis Jurnal Khusus

Jurnal khusus dapat dikelompokan jadi empat, simak dibawah ini jenis-jenis yang harus dipahami dengan cara penulisannya.

Jurnal Pembelian

Jurnal pembelian khusus untuk mencatat transaksi pada pembelian dengan pembayaran kredit.

Fungsinya agar bisa menyedarhanakan dan memudahkan pada proses pencatatan ataupun pembukuan transaksi setiap hari.

Cara Penulisan Jurnal Khusus Pembelian

Cara pembuatan laporan pada jurnal pembelian bisa dibagi berdasarkan transaksi berikut ini:

- Perlengkapan kredit

- Barang kredit

Ilustrasi pencatatan jurnal pembelian

- Pada 1 Juni membeli produk Rp. 2.000.000 kredit dari PT ANEKA

- Pada 8 Juni membeli barang Rp.1.500.000 kredit dari PT OKE

- Pada 11 Juni membeli perlengkapan Rp. 3.550.000 kedit CV CICI

- Pada 15 Juni membeli alat Rp.2.500.000

- pada 17 juni membeli baranf Rp. 3.000.000 kredit FA SAKTI

Jurnal Penjualan

Jurnal penjualan digunakan dalam transaksi pada penjualan kredit. Informasi pada jurnal ini berupa tanggal, nama, jumlah dan nomor pada faktur.

Cara Penulisan Jurnal Khusus Penjualan

Ilustrasi pencatatan jurnal penjualan

- Pada 3 juni dijual barang ke toko S Rp. 1.000.000 secara kredit

- Pada 11 juni dijual barang ke toko M Rp. 500.000 secara kredit

- Pada 16 juni dijual barang ke toko A Rp. 2.550.000 secara kredit

- Pada 25 juni dijual barang ke toko S Rp. 1.250.000 secara kredit

Keterangan :

Referensi dapat diisi pada jurnal khusus di penjualan sudah dapat diposting ke dalam buku besar. Proses pencatatannya dilakukan setiap bulannya.

Berbeda halnya pada jurnal umum yang bisa di posting kedalam jurnal besar pada tiap transaksi.

Jurnal Penerimaan Kas

Pada Jurnal penerimaan kas proses pencatatan transaksi ini berhubungan penerimaan secara tunai.

Transaksi tersebut dicatat pada jurnal penjualan, retur pembelian, penerimaan pendapatan dan pelunasan hutang

Cara Penulisan Jurnal Khusus Penerimaan Kas

Prose pencatatan jurnal khusus penerimaan kas dapat diigunakan untuk mencatat pemasukan transaksi secara tunai.

Tiga sumber dari penerimaan kas yaitu:

- Penjualan dengan tunai.

- Pelunasan pada piutang.

- Pendapatan bunga yang telah diterima

Ilustrasi pencatatan jurnal penerimaan kas

- Pada 1 juni, pelunasan piutang Toko Aneka Rp. 1.500.000

- Pada 10 juni biaya angkut Toko Oke Rp. 100.000

- Pada 15 juni sewa gedung Rp. 20.500.000

- Pada 24 Juni pembelian CV Vici Rp. 3.550.000

- Tanggal 29 Juni diterima prive Rp. 500.000

Gabungan Transaksi Jurnal ke Buku Besar

Buku Besar

Pengertian buku besar atau General Ledger fungsinya mengumpulkan data dari transaksi di jurnal khusus atau umum.

Semua transaksi di jurnal umum dan jurnal besar akan diinput dalam buku besar.

Karena di dalam buku besar bisa menampilkan semua riwayat pada transaksi, dan digunakan bagi pencocokan di rekening perusahaan.

Buku besar ini akan menjadi data sumber pada pembuatan laporan keuangan perusahaan.

Fungsi Buku Besar

Fungsi kegunaan buku besar adalah sebagai berikut:

- Informasi untuk pemuatan laporan di keuangan

- Ringkasan data dari transaksi di jurnal umum ataupun jurnal khusus

- Mengelompokan data di keuangan untuk mengetahui keuangan di perusahaan.

Cara Posting Buku Besar

Posting dalam ilmu akuntansi diartikan sebagai proses atau kegiatan memindahkan akun dan saldo akun yang ada di jurnal umum atau khusus, ke buku besar.

Biasanya posting buku besar pada jurnal umum dilakukan secara berkala, sedangkan pada jurnal khusus dilakukan secara periodik.

Berikut adalah ilustrasi jurnal umum sebelum diposting pada buku besar.

Jika di input kedalam buku besar adalah sebagai berikut:

Keterangan:

- Buku besar berikut ini hanya akan memasukkan akun kas yang terdapat pada jurnal umum di atas.

- Nomor referensi ditulis berdasarkan ada di halaman berapa transaksi dicatat pada jurnal umum

Setelah melakukan posting ke dalam buku besar, jangan lupa untuk menuliskan referensi pada jurnal umum yang bisa diambil dari nomor akun pada buku besar.

Berikut contoh jurnal umum setelah dilakukan posting:

Menyesuaikan Transaksi Pada Jurnal Penyesuaian

Selanjutnya kita bertemu dengan Jurnal Penyesuaian.

Adapun jurnal penyesuaian ini dipergunakan untuk menyesuaikan pendapatan atau pengeluaran yang manfaatnya lebih dari satu periode tertentu, biasanya setahun.

Misalnya, Perusahaan membayar asuransi pada tanggal 1 Mei 2019 untuk satu tahun, maka pada saat bulan Desember 2019 harus disesuaikan bahwa manfaat yang baru terpakai hanya sebesar 7 bulan.

Pemasukan atau Pengeluaran di muka

Beban dibayar di muka

Cara pencatatannya adalah dengan mencatat hal ini sebagai aset yang berkurang setiap jangka waktu tertentu.

Pendapatan diterima di muka

Cara pencatatannya dengan menulis hal ini sebagai kewajiban/utang yang berubah menjadi pendapatan seiring waktu berjalan.

Pemasukan atau Pengeluaran di akhir

Piutang Pendapatan

Cara pencatatannya ditulis piutang pada kolom debit dan pendapatan bunga di kolom kredit.

Beban yang masih harus dibayar

Dicatat dengan menulis beban gaji di kolom debit, dan utang gaji di kolom kredit.

Penyusutan aktiva tetap

Menulis biaya penyusutan untuk kolom debit dan akumulasi penyusutan pada kolom kredit.

Biaya pemakaian perlengkapan

Catat biaya pemakaian perlengkapan di kolom debet, dan cadangan perlengkapan di kolom kredit.

Kerugian piutang

Catat kerugian piutang di kolom debit, dan cadangan kerugian piutang pada kolom kredit.

Tampilan jurnal penyesuaian

Dalam jurnal penyesuaian, perusahaan jasa dan perusahaan dagang memiliki cara pencatatan yang berbeda. Berikut tampilannya:

Jurnal penyesuaian perusahaan jasa

Jurnal Penyesuaian perusahaan dagang

Mengelompokan Seluruh Transaksi Pada Neraca Lajur atau Kertas Kerja (Worksheet)

Sebelum membuat laporan keuangan pertama, adanya neraca lajur akan dapat membantu kamu untuk mengelompokan atau meringkas catatan-catatan yang sudah dibuat sebelumnya.

Neraca Lajur

Neraca lajur dikenal juga sebagai kertas kerja atau worksheet dalam bahasa inggris yang berisi banyak kolom untuk mencatat keuangan secara manual.

Adapun sebenarnya neraca lajur sifatnya tidak formal, dan bukan salah satu dari jenis laporan keuangan.

Tapi, adanya hal ini akan mempermudah proses saat kamu membuat laporan keuangan nantinya.

Nantinya data akun yang akan dimasukkan dalam neraca lajur, akan diambil data yang ada pada neraca saldo dan jurnal penyesuaian.

Kolom neraca lajur, terdiri atas enam jenis yaitu, Neraca Saldo, Penyesuaian, Neraca Saldo setelah penyesuaian, Neraca dan Laba Rugi.

Dari pembahasan sebelumnya sudah dijelaskan bahwa adanya neraca lajur akan membantu kamu dalam buat laporan keuangan.

Fungsi Neraca Lajur

1. Memeriksa data yang telah dicatat

Saat melakukan pencatatan keuangan bisa saja terdapat kesalahan baik karena human error.

Dengan memeriksa kembali, akan menghindari dan memperbaiki kesalahan seluruh pencatatan keuangan.

2. Meringkas data dalam catatan keuangan

Dengan adanya neraca lajur, data keuangan akan lebih mudah diliat untuk keperluan pembuatan laporan keuangan.

Data yang ringkas akan membantu dalam mencari informasi yang dibutuhkan tanpa proses yang panjang.

3. Membantu pembuatan laporan keuangan

Neraca lajur akan merangkum data-data yang dibutuhkan dalam membuat laporan keuangan.

Tentu hal ini akan memudahkan dan menghemat waktu dalam pembuatan laporan.

4. Menunjukan perusahaan telah menjalankan prosedur

Neraca lajur bisa menunjukan bahwa perusahaan telah melakukan prosedur dan memiliki kredibelitas dalam mencatat serta mengelola keuangannya.

Cara Membuat Laporan Keuangan Neraca Lajur

1. Pada neraca lajur terdapat tujuh kolom yang harus dibuat. Satu kolom untuk nama akun, sedangkan enam lainnya untuk golongan lajur yaitu: neraca saldo, jurnal penyesuaian, neraca saldo setelah penyesuain, laba rugi, neraca.

2. Isi kolom yang tertera sesuai dengan catatan laporan keuangan yang kamu buat sebelumnya.

3. Isi kolom neraca saldo setelah penyesuaian. Prosesnya adalah mengurangi/menjumlah/menselisihkan nominal akun yang ada pada kolom neraca saldo dan jurnal penyesuaian.

4. Untuk mengisi kolom laba rugi, kamu cukup memindahkan semua saldo akun yang ada pada kolom neraca saldo setelah penyesuaian.

Tapi perlu diingat, bahwa akun yang dipindahkan adalah akun nominal.

Akun nominal mencakup pendapatan dan semua akun beban.

5. Pindahkan saldo akun rill pada kolom neraca saldo untuk mengisi kolom neraca.

Adapun akun rill adalah akun yang bersifat nyata yang mencakup semua akun kecuali akun beban dan akun pendapatan.

Contoh Neraca Lajur

Pendapatan dan Pengeluaran di Laporan Laba Rugi Untuk Mengetahui Keuntungan atau Kerugian

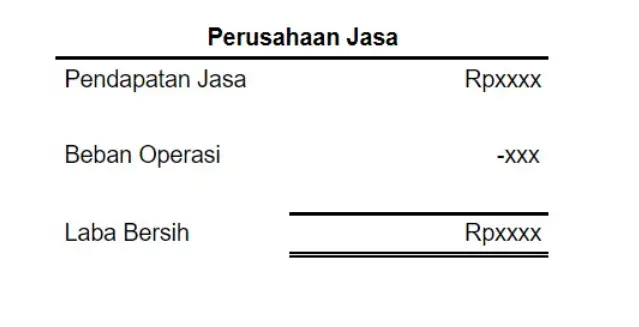

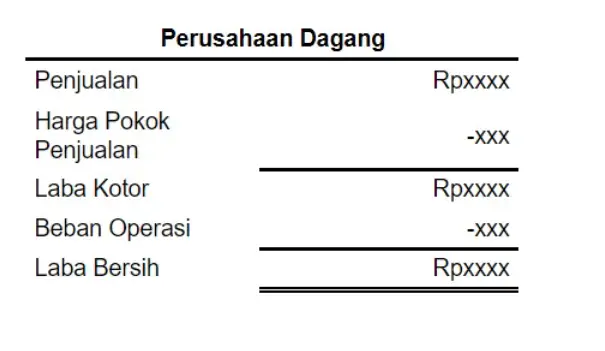

Ketika sedang buat laporan keuangan, terdapat proses pencatatan laporan laba rugi.

Laporan ini berfungsi untuk menunjukan pendapatan, biaya modal barang, pengeluaran operasional, laba kotor dan laba bersih dari suatu perusahaan.

Perlu diketahui kalau laporan ini adalah laporan pertama yang harus dikerjakan sebelum laporan lainnya.

Laba bersih suatu perusahaan menjadi patokan paling utama sebelum elemen-elemen lain pada laporan lainnya dapat dibuat.

2 Jenis Laporan Laba Rugi

Single Step

Format yang hanya menunjukan satu kategori pendapatan dan pengeluaran.

Biasanya untuk perusahaan besar, laporan format ini digunakan ketika ingin menunjukan kepada pihak luar perusahaan.

Isinya yang kurang mendetail dianggap akan dapat menjaga kerahasiaan perusahaan.

Multi Step

Kebalikannya dari single step, isi dari format ini sangat jelas dan kompleks sekali.

Biasanya digunakan untuk penggunaan internal perusahaan.

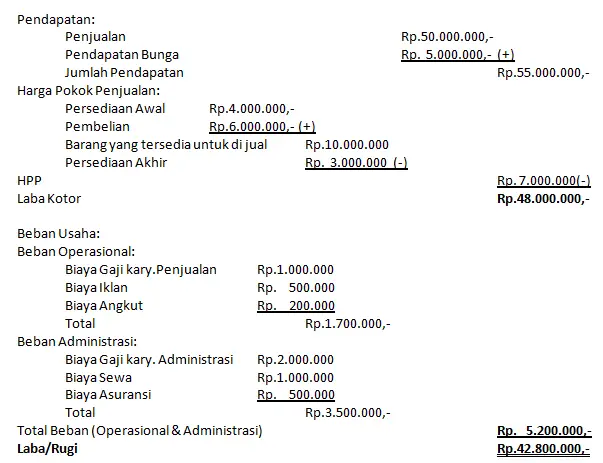

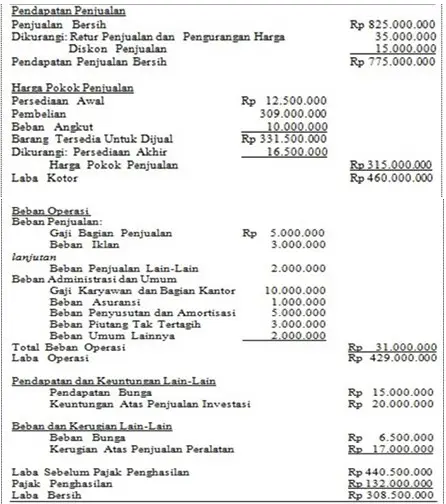

Contoh dan Cara Membuat Laporan Keuangan Laba Rugi

Laporan Laba Rugi Format Single Step

Laporan Laba Rugi Format Multi Step

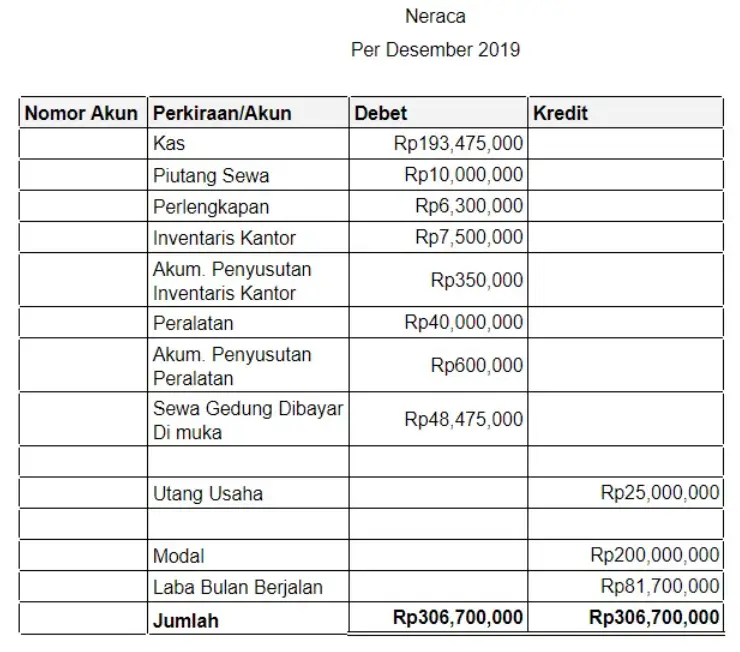

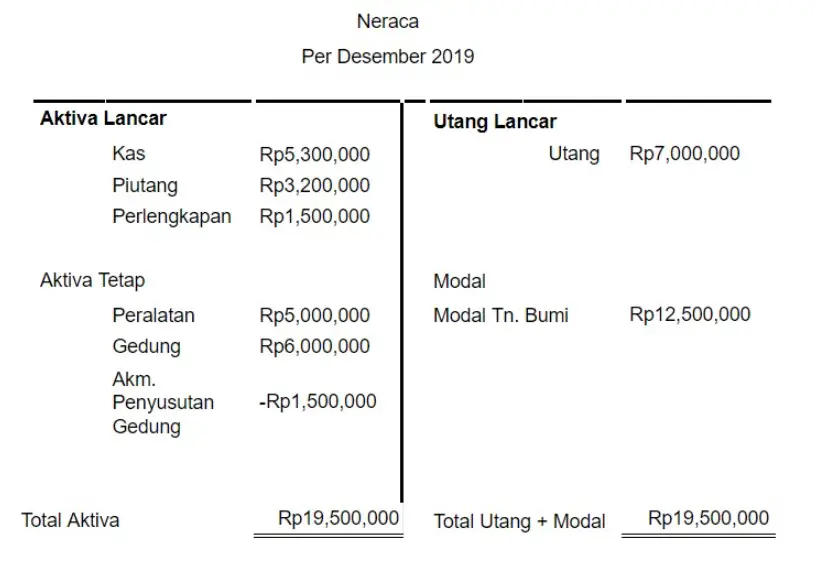

Laporan Posisi Keuangan / Neraca Keuangan

Neraca Keuangan

Dalam proses membuat laporan keuangan, neraca ini nantinya akan menyajikan akun-akun aktiva, modal dan kewajiban dalam satu periode tertentu.

Laporan neraca keuangan bisa dibilang sangat penting untuk disusun.

Perusahaan bisa memperoleh keseimbangan yang terdiri dari pendapatan dan biaya yang tercantum pada laporan laba rugi.

Dalam sebuah neraca terdapat informasi penting yang sangat berguna untuk pihak-pihak pemilik.

Kepentingan perusahaan seperti pemegang saham, pemerintah, kreditur dan lainnya untuk bisa menentukan kebijakan.

Maka dari itu, jika sebuah perusahaan gagal menyusun neraca, maka berarti itu merupakan kegagalan dari seluruh manajemen perusahana.

Fungsi Neraca Keuangan

- Untuk melihat kondisi keuangan perusahaan sehat atau tidak.

- Untuk memperkirakan keadaan arus kas di masa depan.

- Untuk menganalisa likuiditas dan fleksibilitas keuangan perusahaan.

Struktur Neraca Keuangan

Dalam sebuah neraca keuangan, terdapat struktur dalam pembuatannya. Adapun strukturnya adalah sebagai berikut.

Aktiva atau Aset

Dalam sebuah neraca keuangan, terdapat struktur dalam pembuatannya. Adapun strukturnya adalah sebagai berikut.

Keseluruhan sumber daya yang dimiliki perusahaan. Hal ini meliluti kas, piutangm persediaan barang, lahan/tanah, kendaraan, mesin, gedung, peralatan dan sebagainya.

Berdasarkan jangka waktu, aktiva terbagi menjadi dua jenis yaitu:

- Aktiva lancar (Current Asset)

Aset yang mudah dikonversikan sebagai kas dalam jangka waktu satu tahun, atau aset yang umur kegunaannya pendek.

Aktiva lancar adalah elemen penting dalam penyusunan laporan keuangan, karena biasanya digunakan sebagai tolak ukur likuiditas suatu keuangan perusahaan.

Contoh dari aktiva lanca antara lain: kas, piutang, investasi jangka pendek, persediaan dan beban dibayar di muka.

- Aktiva Tetap (Fixed Asset)

Kebalikannya, aset milik perusahaan yang mempunyai nilai/manfaat ekonomi lebih dari satu tahun.

Dengan seiring waktu, nilai yang dimiliki aktiva tetap dapat menyusut karena menurunnya masa pakai aset yang bersangkutan.

Contoh aktiva tetap adalah properti, bangunan, alat-alat produksi, pabrik, mesin, komputer, kendaraan, komputer dan lainnya.

Berdasarkan wujudnya aset terbagi menjadi:

- Aset Berwujud (Tangible Asset)

Aset yang dapat disentuh, dilihat dan dirasakan. Biasanya kebanyakan aktiva berwujud adalah aktiva tetap.

- Aset Tak Berwujud

Aset yang teridentifikasi tanpa wujud fisik atau hak-hak istimewa atau posisi yang menguntungkan untuk menghasilkan pendapatan.

Kewajiban (Liabilities)

Kewajiban utang yang harus dilunasi atau pelayanan yang harus dilakukan pada pemberi pinjaman, kreditur atau pihak lainnya.

Terdapat dua jenis kewajiban yaitu, utang lancar dan utang jangka panjang.

- Utang lancar (current liabilities): utang yang harus dilunasi dalam jangka waktu maksimal satu tahun.

- Utang jangka panjang (long term liabilities): utang yang harus dilunasi dalam jangka waktu lebih dari satu tahun.

Ekuitas (Equity)

Sederhananya ekuitas dapat diartikan sebagai selisih antara aset dan utang.

Ekuitas dalam sebuah laporan neraca keuangan merupakan saldo dari modal akhir usaha.

Modal perusahaan bisa terus bertambah, apabila pemilik menambahkan investasi ke perusahaan dan perusahaan memperoleh laba.

Tetapi, hal ini juga bisa berkurang jika pemilik perusahaan melakukan prive (menarik dana investasinya), atau perusaahan mengalami kerugian.

Dalam ekuitas terdapat dua komponen yaitu:

1. Saham/modal disetor

Sejumlah kas yang diserahkan oleh pemegang saham, pemilik atau stakeholder yang digunakan untuk beragam kebutuhan perusahaan misalnya sebagai modal kerja.

2. Laba ditahan

Laba perusahaan yang tidak dishare atau dibagikan kepada pemegang saham sebagai deviden.

Dari waktu ke waktu, laba ditahan ini akan terus terakumulasi sebagai keuntungan perusahaan.

Bentuk Laporan Neraca Keuangan

Terdapat dua bentuk yang bisa digunakan perusahaan dalam membuat laporan keuangan, dalam hal ini neraca keuangan.

Perusahaan bisa memilih untuk menggunakan bentuk yang mana sesuai kebutuhan.

1. Bentuk Staffel

Biasa disebut neraca bentuk laporan karena susunannya berurutan dari atas ke bawah, di mana kelompok harta (aktiva) berada paling atas, lalu kelompok utang dan modal (pasiva) ada di bawahnya.

Laporan bentuk stuffle lebih cocok untuk perusahaan besar karena bisa mengakomodasi akun dan nominal lebih banyak. Selain itu, penulisannya yang memanjang ke bawah, dinilai lebih efektif.

2. Bentuk Scontro (Account Form)

Biasa disebut juga sebagai neraca bentuk T. Bentuk neraca keuangan ini, menyajikan dua sisi kolom yaitu kelompok harta (aktiva) di sebalah kiri, lalu utang dan modal (pasiva) di sebelah kanan.

Laporan bentuk Scontro, biasanya lebih cocok digunakan untuk usaha kecil seperti UKM yang punya akun dan jumlah nominal sedikit, karena ditulis dengan struktur yang lebih mudah dibaca.

Contoh dan Cara Penulisan Neraca Keuangan

Neraca Keuangan Stuffle

Neraca Keuangan Scontro

Tips Membuat Neraca Keuangan

Supaya lebih mudah dalam menyusun atau membaca sebuah neraca keuangan, Anda bisa mengikuti tips berikut.

1. Pastikan saldo akhir seimbang

Sebuah neraca memiliki dua sisi, kiri untuk data aktiva dan kanan untuk kewajiban dan modal.

Aktiva = kewajiban + modal

Maka dari itu, seharusnya sisi kiri maupun kanan dalam neraca keuangan selalu seimbang atau balance.

Jika ada perbedaan, kamu perlu memeriksannya kembali secara teliti dari atas karena mungin ada kesalahan.

2. Perbandingkan piutang dan utang usaha

Kedua hal ini berpengaruh pada arus kas jangka pendek pada usahamu.

Jika memiliki angka piutang lebih besar daripada utang, kamu harus melakukan penagihan terhadap pelanggan dan bekerja sama dengan bagian penjualan atau akuntansi dari perusahaan tersebut.

Pastikan juga bahwa setiap tanggal jatuh tempo pelunasan, dilakukan sesuai dengan syarat penjualan kredit.

3. Perhatikan Saldo-saldo di bawah

Saldo kas

Sebagai aset lancar kamu bisa menggunakannya untuk membeli apapun.

Maka dari itu, kamu harus mengontrol masuk atau keluarnya kas dan melakukan pengawasan ketat terhadap perubahan kas dalam neraca keuangan.

Saldo persediaan dengan ini kamu dapat menghitung rasio perputaran persediaan barang secara efektif dengan menghitung perbandingan antara penjualan dan persediannya.

Saldo pinjaman pada akun kewajiban

Lakukan analisis terhadap tiap utang yang dimiliki baik jangka pendek maupun jangka panjang.

Apabila saldo pinjaman lebih besar dari saldo kas, maka perusahaan bisa berada dalam posisi sulit.

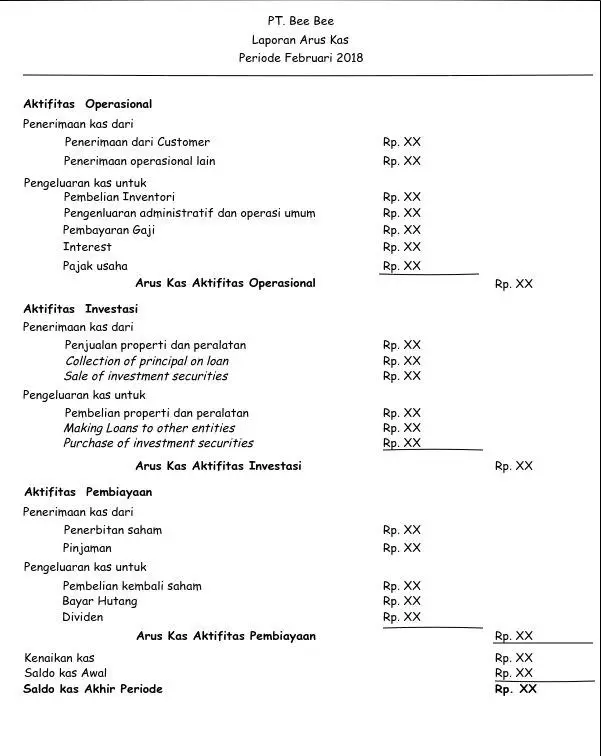

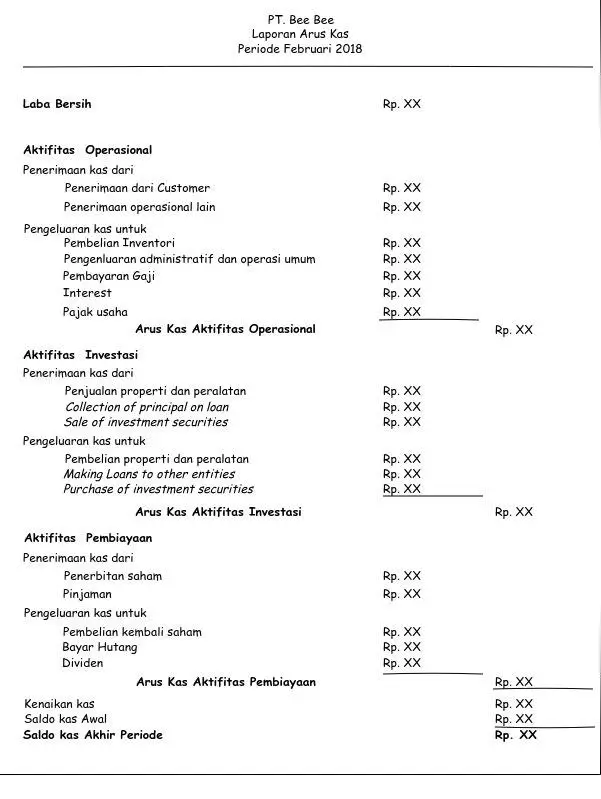

Pendapatan dan Pengeluaran Kas Dalam Laporan Arus Kas

Laporan arus kas sangat penting bagi keberlangsungan usaha, karena kamu akan bisa mengetahui bagaimana kondisi perusahaan, apakah dalam kondisi untung atau merugi.

Membuat Laporan Keuangan Arus Kas

Laporan arus kas atau cash flow berisi rincian yang menunjukan jumlah pemasukan dan pengeluaran kas dalam suatu periode.

Fungsi Laporan Arus Kas

- Untuk mengetahui Kemampuan entitas dalam mendapatkan atau menghasilkan arus kas di masa depan.

- Untuk memeriksa transaksi investasi dan pendanaan, dan mengetahui penyebab perubahan kedua akun tersebut.

- Untuk memastikan kemampuan entitas untuk membayar kewajibannya seperti gaji karyawan, pembayaran utang, dan membayar deviden.

- Untuk melihat sejauh mana keberhasilan/keuntungan dan kegagalan/kerugian dari perusahaan melalui data laba bersih.

Komponen Dalam Arus Kas

Aktivitas Operasi (Operating Activities)

Arus kas yang asalnya dari transaksi dari kegiatan itu sendiri.

Biasanya pemasukan atau pengeluaran perusahaan seperti, penerimaan uang dari konsumen, pelunasan utang, pembayaran gaji dan lannya.

Aktivitas Investasi (Investment Activities)

Arus yang memperngaruhi arus kas dari kegiatan investasi dalam aset non ancar.

Misalnya transaksi mencakup penjualan dan pembelian aset tetap seperti peralatan atau gedung.

Aktivitas Pendanaan (Financing Activities)

Arus kas yang mempengaruhi utang dan ekuitas perusahaan. Mencakup penerbitan atau penghentian surat berharga ekuitasd an utang.

Misalnya, pembayaran deviden, penjualan obligasi, emisi sahan dan pelunasan kredit.

Metode Pembuatan Arus Kas

Terdapat dua metode saat kamu ingin buat laporan keuangan arus kas, yaitu:

1. Metode Tidak Langsung

Laporan arus kas disusun dengan tiga eleman yaitu elemen kas dari kegiatan usaha, arus kas yang berasal dari kegiatan investasi, dan arus kas dari kegiatan pendanaan.

2. Metode Langsung

Penyusunan laporan arus kas dilakukan berdasarkan pada buku kas/bank.

Cara Pembuatan Arus Kas

1. Siapkan dua sumber data yaitu:

- Laporan laba rugi periode berjalan.

- Neraca periode berjalan dan periode tahun sebelumnya.

2. Membandingkan laporan neraca periode berjalan dan neraca sebelumnya.

3. Menyusun Laporan Arus Kas

Contoh Laporan Arus Kas

1. Metode Tidak Langsung

2. Metode Langsung

Laporan Perubahan Modal

Laporan perubahan modal, seringkali disebut sebagai laporan keuangan mini.

Alasannya, karena laporan ini dapat langsung menginformasikan peningkatan atau penurunan aktiva bersih dalam satu periode tertentu.

Tak hanya itu, laporan ini juga dijadikan tolak ukur adanya perubahan modal untuk para pemegang saham, di mana perusahaan bisa mengukur kinerja investasi mereka pada sebuah usaha.

Nantinya, laporan perubahan modal bisa menjadi tolak ukur untuk pembagian deviden dalam sebuah perusahaan.

Komponen Laporan Perubahan Modal

- Modal Awal

- Prive: penarikan uang modal perusahaan oleh pemilik perusahaan itu sendiri.

- Saldo Laba rugi

- Modal Akhir

Perlu diingat bahawa laporan perubahan modal dibuat setelah membuat laporan laba rugi.

Rumus perubahan modal dalam laporan perubahan modal:

Modal akhir = Modal awal + (Laba bersih – prive) –> pertambahan modal

Moal akhir = Modal awal – (rugi bersih + prive) –> pengurangan modal

Contoh Laporan Perubahan Modal

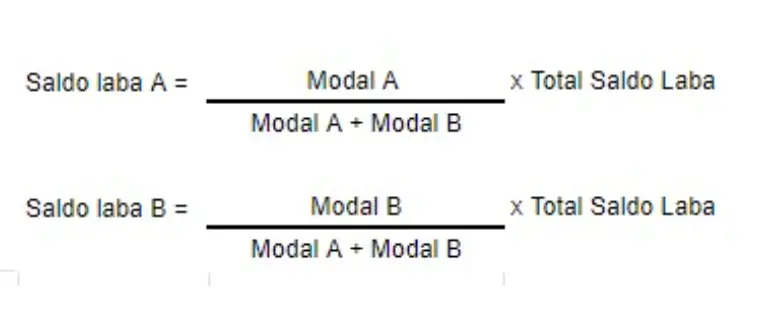

Terdapat dua bentuk laporan perubahan modal yaitu, laporan perubahan modal perusahaan perorangan dan laporan perubahan modal persekutuan.

Contoh laporan perubahan modal perusahaan perseorangan

Contoh laporan perubahan modal persekutuan

Jika ada dua orang yang memiliki modal dalam kasus ini modal A dan modal B, maka saldo laba rugi harus dibagi rata dengan cara berikut.

Komunikasikan Pencatatan dan Pelaporan Yang Khusus Pada Catatan Laporan Keuangan

Catatan Laporan Keuangan

Catatan laporan keuangan adalah rincian atas pencatatan dan pelaporan yang telah dilakukan sebelumnya. Biasanya catatan atas laporan keuangan menyajikan informasi tambahan atas:

– Laporan posisi keuangan/neraca

– Laporan laba rugi

– Laporan perubahan modal

– Laporan arus kas

Fungsi catatan atas laporan keuangan

Memberikan penjelasan atau rincian pos yang ada dalam laporan keuangan Menginformasikan pos yang tidak memenuhi kriteria pengakuan dalam laporan keuangan.

Catatan laporan keuangan, adalah bagian dari laporan keuangan itu sendiri.

Adapun laporan keuangan adalah bentuk tanggung jawab dari manajemen perusahaan untuk pemilik perusahaan.

Nah, catatan laporan keuangan ditujukan kepada pihak-pihak luar perusahaan seperti calon investor atau pemerintahan.

Cara Membuat Catatan Atas Laporan Keuangan

Catatan ini biasanya disajikan setelah neraca, laporan laba rugi, laporan perubahan ekuitas, dan laporan arus kan telah selesai.

Berikut urutannya:

- Gambaran umum tentang

- Ikhtisar kebijakan akuntansi.

- Informasi tambahan untuk pos-pos yang disajikan dalam laporan keuangan sesuai urutan penyajian laporan dan penyajian masing-masing pos.

- Pengungkapan lainnya yang meliputi, informasi yang dipersyaratkan Standar Akuntansi Keuangan yang tidak disajikan dimanapun dalam laporan keuangan dan informasi yang tidak disajikan tetapi relevan untuk memahami laporan keuangan.

Jurnal Penutupan Buku

Jurnal yang akan dibuat pada akhir periode akuntansi, untuk menutup akun-akun nominal sementara. Akibatnya, saldo akun-akun yang akan menjadi 0 (nol) di awal periode akuntansi selanjutnya.

Akun yang nantinya ditutup adalah akun nominal dan akun pembantu modal.

Akun nominal adalah pendapatan dan beban, sedangkan akun pembantu modal adalah prive dan ikhtisar laba/rugi.

Setelah jurnal penutup diposting ke setiap akun, maka akan tersisa perkiraan akun riil yaitu aset, kewajiban dan modal)

Fungsi Jurnal Penutup

- Mengembalikan atau menutup nilai saldo kembali menjadi nol di setiap akun-akun sementara.

- Supaya akun modal menunjukan jumlah yang sesuai dengan keadaan di akhir periode, sehingga saldo akun modal akan sama dengan jumlah modal akhir yang dilaporkan neraca.

- Membedakan akun beban dengan akun pendapatan agar tidak tercampur dengan jumlah nominal dari pendaatan dan beban tahun selanjutnya.

- Memudahkan ketika ada pemeriksaan karena adanya pemisahan transaksi antara periode sekarang dan periode selanjutnya

- Memberikan informasi keuangan yang sebenarnya dari suatu perusahaan yang terdiri dari harta, kewajiban, ekuitas.

- Memberikan neraca awal periode berikutnya.

Cara Membuat Jurnal Penutup

Sebelum memulai kamu harus mengetahui bahwa ada beberapa akun yang menjadi komponen dalam jurnal penutup yaitu:

- Pendapatan

- Beban

- Saldo laba rugi atau ikhtisar

- Prive

Menutup Akun Pendapatan

Lakukan penutupan di setiap akun yang ada. Caranya, kamu hanya perlu melakukan pengkreditan akun ikhtisar laba rugi.

Menutup Akun Beban

Dalam menutup akun beban kamu perlu melakukan pendebetan terhadap akun laba rugi dan memindahkan akun beban ke bagian kredit.

Menutup Akun Laba Rugi

Ada dua cara dalam melakukan hal ini yang disesuaikan dengan kondisi yang ada.

Jika perusahaan memperoleh laba (pendapatan lebih besar dari beban) maka lakukan pendebetan akun ikhtisar laba rugi dan pengkreditan untuk akun modal.

Sebaliknya, jika perusahaan mengalami rugi (pendapatan lebih kecil dari beban), maka lakukan pendebetan akun modal dan pengkreditan akun ikhtisar laba rugi.

Menutup Akun Prive

Terakhir untuk melakukan hal ini kamu perlu memindahkan akun prive ke bagian kredit dan akun modal ke bagian debit.

Penyusunan jurnal penutup hanya perlu dilakukan sekali saja dalam satu periode, biasanya dilakukan di akhir masa periode (biasanya satu tahun).

Kesimpulan

Wow. Panjang sekali ya proses pembuatan laporan keuangan.

Dapat disimpulkan bahwa laporan keuangan perusahaan sangat penting.

Adanya laporan keuangan dapat memberi informasi jelas tentang kondisi keuangan perusahaan untuk para calon investor yang hendak melakukan investasi ke perusahaan tersebut.

Menjadikan evaluasi tentang kondisi keuangan perusahaan.

Dari laporan keuangan perusahaan, bisa diketahui mana aset yang berharga, mana produk yang paling tinggi terjual hingga yang kurang disukai oleh pasar.

Itu tadi penjelasan tentang cara membuat laporan keuangan perusahaan dengan detail sesuai tahapannya.

Beberapa contoh laporan keuangan di atas dapat menjadi referensi bagi perusahaan Anda yang masih bingung dalam penyusunan yang benar.

Untuk memudahkan pembuatan laporan keuangan, Anda bisa menggunakan software akuntansi modern seperti MASERP.

MASERP memiliki fitur yang sangat lengkap dari keuangan, akuntansi, manufaktur, persediaan barang, pembelian, penjualan, customer, laporan bisnis, laporan keuangan, dan masih banyak lagi.

Segera konsultasikan kebutuhan perusahaan Anda sekarang dengan konsultan ahli kami!

Baca Juga : Software Akuntansi: Panduan Komprehensif Sebelum Membeli

Semoga artikel ini bisa membantu Anda dalam pembuatan laporan keuangan. Sampai bertemu di artikel laporan keuangan lainnya.

Baca Juga: Laporan Keuangan Perusahaan (Jenis dan Fungsinya)